В компании отмечают, что Net Debt/EBITDA составил -0,77х, это наталкивает на мысль о наращивании кэш позиции. Если бы платили дивиденды, то за полугодие получилось бы около 70 руб. на акцию.

Данные г/г: ▫️Выручка -10% | 339,4 млрд руб. ▫️Операционная прибыль -14% | 99,6 млрд руб. ▫️Чистая прибыль -11% | 105,3 млрд руб. ▫️EBITDA -12% | 118,5 млрд руб. ▫️FCF +1% | 60 млрд руб.

Активность торгов невысокая — сезон отпусков в разгаре. Важных статданных сеголня не выходит. Тем не менее, рынок подрастает, сохранив импульс с пятницы. Джером Пауэлл ничего нового не сказал, поэтому можно успокоиться и спокойно покупать. Всë самое интересное по Штатам будет позже на неделе — и данные по инфляции, и ВВП за второй квартал. Посмотрим.

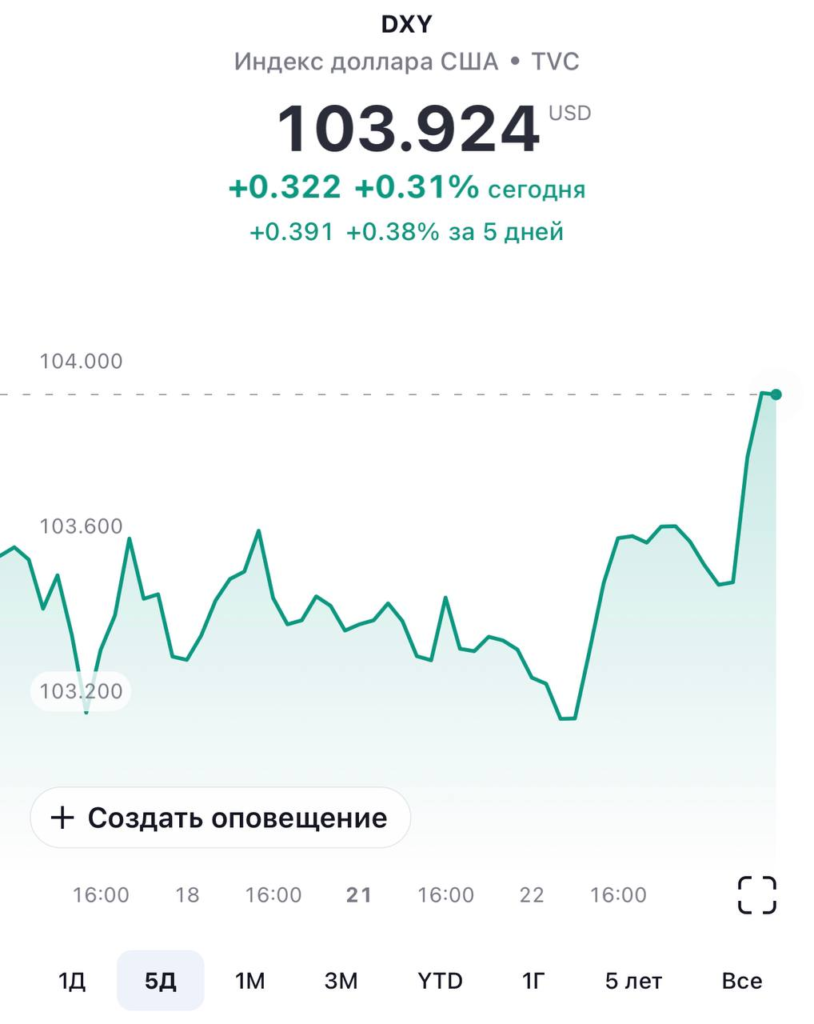

Что еще: доходность десятилетних UST опустилась к 4,21% годовых. DXY — в районе 104,1 пункта. Золото плюсует, нефть растет.

Рубль продолжает упорное движение «на юг», слабея против основных валют на торгах на Московской Бирже. Причем сегодня последний день налогового периода, но очевидно, никого это не волнует. Лето завершается ростом дефицита валютной ликвидности, а потому не исключено, что рубль «посыпется» и дальше.

Понедельник, 28 августа ?Нет торгов Великобритания ?Whoosh

Вторник, 29 августа ?Число открытых вакансий США ?Запасы нефти США ?PDD, HP, NIO, Русгидро, Глобалтранс, Самолет, Аэрофлот, Полюс, Тинькофф

Среда, 30августа ?Нет торгов Казахстан – День Конституции ?Нет торгов Турция – День победы ?ВВП США ?Инфляция США ?Торговый баланс США ??Розничные продажи ??Безработица ?Salesforce, Crowdstrike, Veeva, Okta, Chewy

Четверг, 31августа ?Индекс деловой активности Китай ?ВВП Турция ?Потребинфляция ЕС ?Broadcom, Bank China, UBS, VMware, Pernod Ricard, Dell, Окей, Фосагро

Пятница, 1 сентября ?Индексы производственной активности США, Китай, Япония, Германия, Великобритания, Россия, Индия, ЕС ?Безработица США

Казалось бы, разработчик графических процессоров сделал все, чтобы воодушевить рынки и больше, но бурного роста не получилось. Что же происходит?

Да много чего.

Во-первых, вторая волна бума ИИ не состоялась из-за высокой стоимости компаний. Например, P/E Alphabet составляет 26,8, Microsoft – 33, Meta* – 32,8, а Nvidia – 245!

Рекордные квартальные доходы – это, конечно, хорошо, но если экономика продолжит замедляться, а признаки этого налицо, то упадут и доходы, и инвестиции в новые технологии.

Во-вторых, не способствует этому и неопределенность членов ФРС в отношении будущего ДКП. Одни настаивают на продолжении борьбы с инфляцией, другие выступают за паузу.

Буквально вчера глава ФРБ Бостона Сьюзан Коллинз заявила, что дальнейшее повышение ставки ФРС возможно, а глава ФРБ Филадельфии Харкер не видит в этом необходимости.

Не уверен, что и Джером Пауэлл в своем выступлении в Джексон Хоул в 17:05 Мск расставит точки над «i». Скорее всего, глава ФРС повторит, что дальнейшие действия зависят от поступающих данных.

А ситуация такова, что инфляция в США вернулась к росту, а рынок труда остается перегретым — число заявок на пособие по безработице в США неожиданно снизилось на 10 тыс.

Что дальше?

Даже если ФРС оставит ставки без изменений на сентябрьском заседании (в чем инвесторы начинают сомневаться), факторов для дальнейшего падения рынка остается больше.

Пока вижу ситуацию так.

Как мы и ожидали, индекс DXY неуклонно растет.

EUR/USD уже на уровне 1,078 — 1,079.

Чисто технически следим — пробой уровня 4330 по S&P сразу приводит нас на ожидаемые ранее уровни — 4250–4270. Там будем думать о дальнейшей жизни.

Шанс на более серьезные падения по-прежнему сохраняется

* – запрещена и признана в РФ экстремистской организацией

Компания продолжает показывать убытки. Хотя EBITDA остается положительной, но у М.Видео огромные финансовые расходы — около 7,2 млрд руб. заплатили по кредитам и бондам. Также добавляются расходы по аренде. Net Debt/EBITDA уже 5,3х против 3,9х годом ранее.

Еще из негативного — нарастили запасы. Возможно, смогут их реализовать с более комфортным для рентабельности курсом доллара в 3 квартале.

Резкий рост чистой прибыли произошел за счет «бумажных» статей. Доходы от игрового сегмента в годовом выражении выросли незначительно, а за квартал — снизились из-за сезонности. Нейтрально оцениваем результаты.

По динамике результаты схожи с отчетом Татнефти по РСБУ. И там и здесь высокая база прошлого года, поэтому наблюдаем снижение. Но тем не менее, результаты все равно неплохие. На дивиденды заработали 32,3 руб., 5% доходности к текущей цене. Впереди сильный 3 квартал.

Обновить локальный максимум по индексу Мосбиржи пока что не получается, вчера не помог даже мощный рост Лукойла. Сегодня же рынок снижается на 1% на средних оборотах торгов, значимых фундаментальных причин на это нет. Наиболее чувствительны, как обычно, акции вторых и третьих эшелонов. Голубые фишки падают в пределах 1-2%

Обратите внимание на довольно резкий рост доллара относительно остальных валют. При этом фьючерсные контракты на Америку довольно бодренько росли (сейчас уже не так).

Обычно при достаточно быстрорастущем долларе запал рынков вряд ли долго сохраняется. Так что я бы был осторожен, вполне возможно, что Американские индексы войдут в красную зону.

СПБ Биржа с 28 августа увеличит время торгов акциями и ETF с первичным листингом на Гонконгской фондовой бирже (HKEX) до 00:00 мск. Ранее торги этими инструментами завершались в 18:00 мск, следует из сообщения на сайте СПБ Биржи.

В результате изменений продолжительность торговой сессии по гонконгским ценным бумагам составит 16 часов — с 08:00 мск до 00:00 мск

Дорогие читатели, торгуете гонконгскими бумагами на СПБ?

Результат (GAAP, г/г): ▫️Выручка $5,1 млрд | -8,4% ▫️EPS $0,26 | -74% ▫️Сопоставимые продажи -8,2% ▫️Запасы -10% г/г и -18% в сравнении со 2 кв. 2019 г.

Голубые фишки не отличаются высокой волатильностью в отличие от бумаг второго и третьего эшелона. Активность при этом остается низкой, о чем свидетельствуют обороты.