Российский рынок стали оставался под давлением практически весь последний год. О причинах мы говорили ранее достаточно подробно: рост ставок по ипотеке вслед за «ключом», отмена льготной ипотеки, закрытие доступа к западным рынкам, которые были весьма важны для стальных компаний РФ.

1⃣ Как было сказано выше — основной негатив в цене. Недавние отчетности ММК и «Северстали» ответили на все вопросы: рынок стали слабый, выручка и рентабельность снизились, дивидендов за 2024 год скорее всего не будет. Инвесторы это осознали. Вместе с тем, финансовое положение компаний сохраняется устойчивым. Чистая денежная позиция вместо чистого долга — запас прочности есть.

2⃣ Глобальный рынок стали, от которого наших металлургов полностью отключить с помощью санкций не получилось, подвержен циклам. И сейчас, судя по всему, мы близки к дну очередного цикла, за которым последует восстановление.

3⃣ Сезонность. С приближением лета строительный сезон в РФ, несмотря на все трудности, связанные с денежно-кредитной политикой ЦБ, будет оживать. Цены на сталь на локальном рынке начали подрастать. По данным ресурса metalinfo.ru, индекс цен на металлопрокат в феврале вырос почти на 0,5%. Мало? Да, но лиха беда начало.

4⃣ Есть высокая вероятность, что во втором полугодии ЦБ приступит к снижению ключевой ставки. Процесс будет постепенным, но это откроет дверь для нового витка роста спроса на ипотеку, а следовательно, увеличения потребления стали на внутреннем рынке.

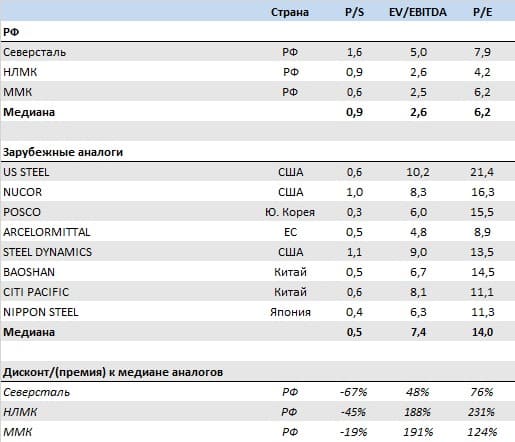

5⃣ Акции металлургов экстремально дешевы по отношению к уже упавшим бумагам глобальных аналогов. Дисконты зашкаливают. Безусловно, большую роль здесь играют геополитические моменты. Но в целом, высококачественный бизнес российских стальных компаний несправедливо недооценен (см. таблицу).