Продолжаем говорить о немецком автопроме и его перспективах после избрания Трампа.

Вчера мы с вами обсудили печальное будущее этого сектора экономики. Ну а теперь давайте немного займемся самым элементарным анализом.

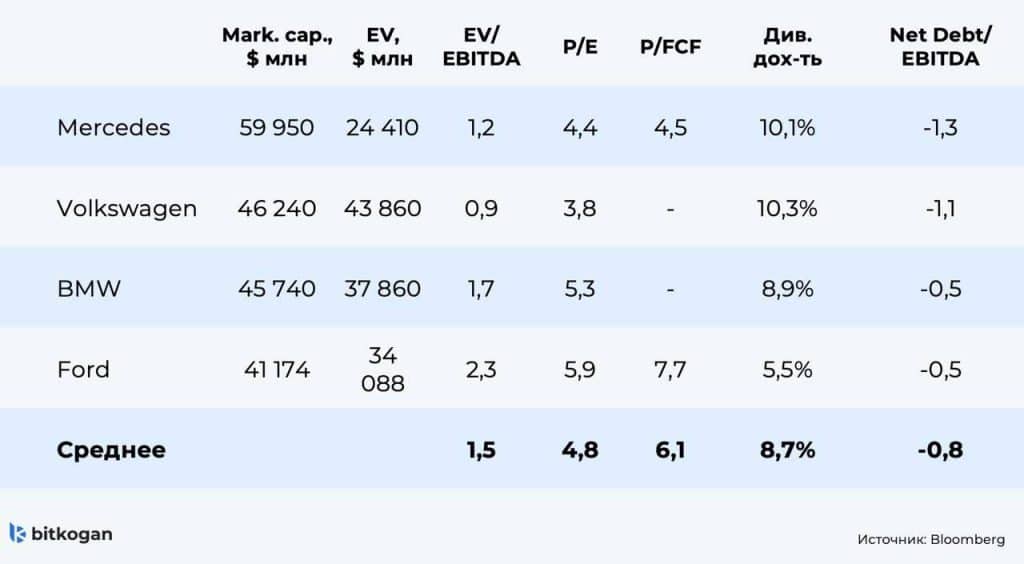

Взглянем на таблицу выше. В ней приведено сравнение ведущих европейских автопроизводителей с американским Ford по мультипликаторам.

P/E того же BMW 5,3. Что тоже невероятно дешево.

Опять же P/S всего 0,4.

P/E — вообще 4,4 (!). 4,4 по P/E — это выглядит практически как подарок.

P/S — 0,2. Еще раз задумаемся — 0,2 годовой прибыли стоит Volvo!

P/S — 0,2 (!!).

P/E — 3,8 (!!)

Компания стоит 20% от своей выручки и всего 3,8 годовой прибыли. Я конечно же все понимаю. Но… это безумие какое-то. Уж больно все выглядит невероятно дешево по основным мультипликаторам.

Мда… пессимизм явно у инвесторов зашкаливает. Может стоит присмотреться? Закрыть, как говорится, глаза и поверить в то, что великие немцы справятся.

Вывод?

Если тарифы Трампа на ввоз машин европейских марок после вступления в должность президента 20 января вырастут не столь радикально (как он обещает), то ценные бумаги Mercedes, Volkswagen и BMW могут взлететь в цене.

Поэтому покупка «немцев» может быть интересна инвесторам, готовым к высоким рискам или стремящимся к высокой дивидендной доходности.

Но не показать вам такой парад пессимизма мы просто не могли. Это, если честно, наводит на мысли — а не перебор ли?! Неужели все ТАК трагично?!