Чтобы понимать, сколько и куда откладывать, нам нужны вводные данные:

?Цель: сколько денег нужно?

?Срок: через сколько лет?

Зная эти два параметра, мы уже можем выстраивать стратегию накопления. Разберемся на примере (для простоты не будем делать поправку на инфляцию).

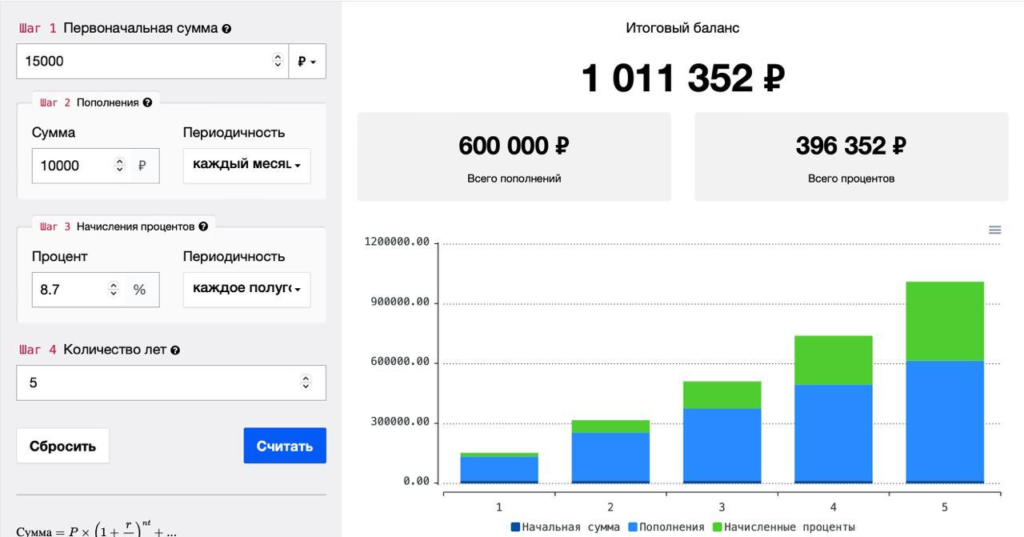

?Цель: стать миллионером (иметь 1 млн рублей)

?Срок: через 5 лет

Возьмем консервативную стратегию, при которой инвестировать будем только в облигации (нам нужен предсказуемый результат).

Средняя ставка по 2-4-летним топовым корп-облигациям сейчас составляет 10% годовых (возьмем 8,7% – это за вычетом налога в 13% на купоны).

Со стартовым капиталом в 15 тыс рублей, чтобы через 5 лет стать миллионером нам нужно откладывать по 10 тыс. рублей в месяц.

И результат налицо!

?Как так произошло? Когда вы получаете процент с облигаций раз в полгода, вы вкладываете эту сумму обратно и получается: процент на процент на процент… и так далее. Как снежный ком!

Скорее всего у вас возникает вопрос: а можно быстрее и больше? — Можно!

Вот только риска на себя придется взять побольше и на часть из средств прикупить акций, ведь они дают большую доходность, но и риски соответствующие…

?Золотое правило: большие доходности = большие риски

Поэтому всегда стоит трезво оценивать свои силы и риск-профиль, чтобы потом не хвататься за голову, когда по портфелю в один день -15%))

Дефолты по топовым корпоратам с доходностью 10% — это из ряда вон выходящее, но все равно требуется небольшой анализ. Лучше перечитайте наш гайд по облигациям)

Ссылка на калькулятор — тык