02 Сен

Хорошую отчетность сегодня представила группа Fesco, ключевым активом которой является «ДВМП» (FESH RX). Просмотрел цифры и пришел к выводу, что, в общем и целом, дела у компании идут вполне неплохо.

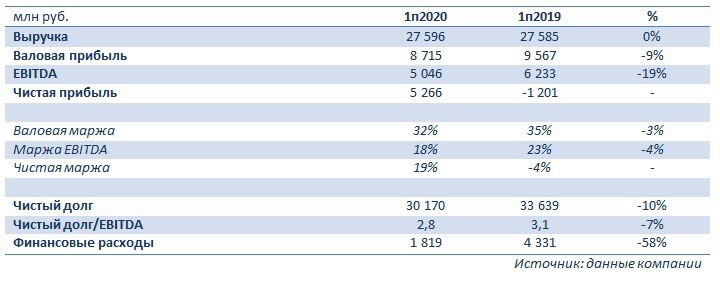

В 1 полугодии 2020 г. выручка «ДВМП» (в годовом выражении) практически не изменилась и составила 27,6 млрд руб. Валовая прибыль и EBITDA показали вполне ожидаемое снижение, на фоне локдауна (более подробно смотрите в таблице).

Каковы позитивные моменты отчетности?

1. Выручка практически вышла на докризисные уровни. Следовательно, операционный бизнес компании работает в обычном режиме.

2. Чистая прибыль вместо убытка годом ранее. Этого удалось достичь благодаря прибыли от валютной переоценки, а также вследствие снижения финансовых расходов.

3 Долг и финансовые расходы. Одним из важных факторов для «ДВМП» считаю снижение долговой нагрузки. Чистый долг к EBITDA снизился до 2,8х – хороший знак. И снижение финансовых расходов, разумеется, которые ранее оказывали давление на чистую прибыль.

Отчётность неплохая. Она говорит о главном: с компанией все в порядке, и кризис по ней не ударил. Кроме того, снижается долг.

Продолжаем ждать новостей по поводу прихода большого инвестора. DP World это будет или кто-то другой? Вопрос пока открыт.