Кто выиграет от мирных переговоров: транспортный сектор

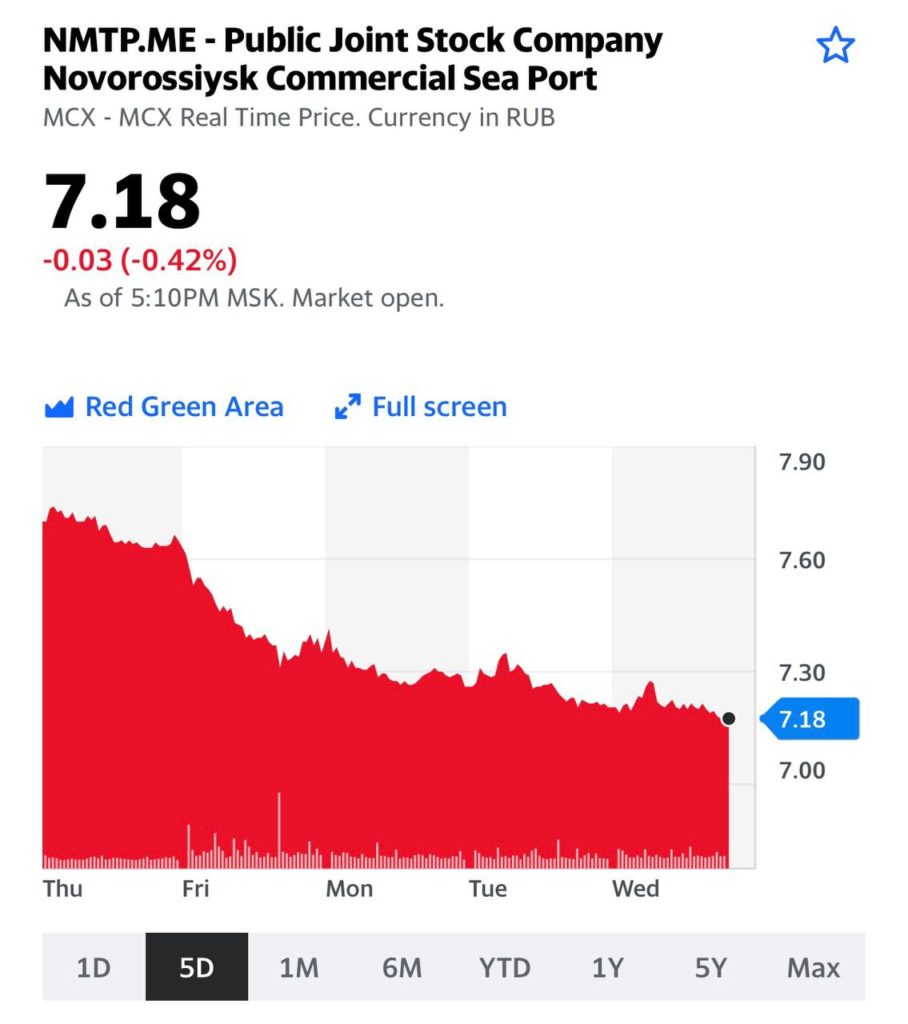

Много вопросов по акциям Новороссийского морского порта. Почему акции ускоренно снижаются во второй декаде ноября?

Все очень просто. Акции были исключены из индекса MSCI Russia Small Cap. Именно это, а также в целом негативный рынок, стали причиной падения котировок в некоторые дни. При этом компания остается весьма интересной идеей с невысокой оценкой, около 6 по EV/EBITDA и 5,6 по P/CASH FLOW. По сравнению с прямым аналогом – Global Ports – у компании нет дисконта. Global Ports торгуется по EV/EBITDA на уровне 5,7и P/CASH FLOW примерно 4,7. Обе компании выглядят весьма недорого.

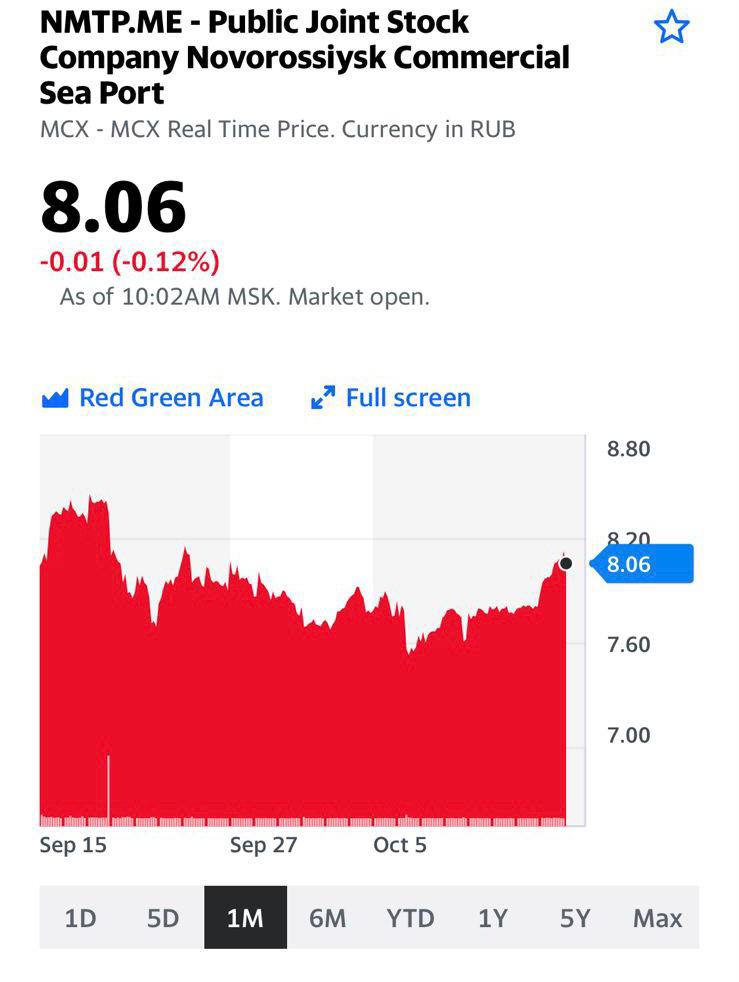

Учитывая, что во второй половине 2021 года грузооборот продолжит восстанавливаться, мы ожидаем сильных результатов от НМТП. Далее – возможен возврат к выплатам высоких дивидендов. Это, конечно, не факт, но есть высокая вероятность. Все эти драйверы могут привести к тому, что цена акций вырастет.

Обдумываем возможность увеличения позиции в .

Несмотря на то, что в последние недели российский фондовый рынок был достаточно силен и немало идей выстреливало, акции НМТП показывали убыток. Но видно, что в последнее время бумагу выкупают. Судя по всему, появились крепкие руки, готовые ее подхватить и понести дальше. Это не может не вселять надежду, что у бумаги неплохой потенциал.

Мы несколько раз упоминали в канале тезис о том, что в РФ возрастает интерес к крупным инфраструктурным проектам. По нашему мнению, бенефициарами этих процессов могут стать не только очевидные истории, вроде металлургов и строителей.

Транспортные и логистические компании также останутся в выигрыше при таком сценарии. В том числе и порты. На российском рынке в этой связи можно обратить внимание на акции НМТП (NMTP RX).

Давайте тезисно разберем, в какой ситуации сегодня находится компания.

Хорошие результаты по итогам 1 полугодия 2021 г. Выручка НМТП в годовом выражении выросла на 9%, EBITDA – на 7%, а чистая прибыль удвоилась. Отметим также снижение чистого долго в 1,7 раза.

Сильная конъюнктура рынка сухих грузов. Как известно, цены на фрахт в этом сегменте находятся на исторических максимумах, соответственно, растет и стоимость перевалки. При этом НМТП, пользуясь ситуацией, увеличил перевалку сухих грузов с 11,8 до 12,2 млн т.

Итоги года могут быть весьма впечатляющими. Если во 2 полугодии 2021 г. не случится каких-либо форс-мажоров, выручка НМТП может вырасти на 10-15%, а EBITDA – на 20-25%.

НМТП может повысить дивиденды после провального 2020 г. По итогам прошлого года компания заплатила 6 копеек на акцию, о доходности тут говорить просто смешно. Тем не менее, в 2021 г. дела идут значительно лучше, чем в 2020 г. Поэтому не исключаем, что дивиденды компании за 2021 г. могут быть сопоставимы с выплатами за 2019 г. Тогда дивиденд на акцию составили 1,35 руб. на акцию с доходностью около 12%.

Акции НМТП недооценены по мультипликаторам. Так, по форвардному EV/EBITDA бумага торгуется на уровне 5,5х, в то время как глобальные аналоги в среднем оценены почти в 2 раза дороже, около 10,2х.

Каковы риски? Прежде всего, это второй эшелон РФ, где могут быть неожиданные непрогнозируемые всплески волатильности. Без новостей. Без фундаментальных предпосылок. Это нельзя не принимать во внимание и нужно действовать с определенной долей осторожности.

Держим акции НМТП в портфеле «Второй эшелон РФ» . Помимо этой истории, там есть и другие, не менее интересные. Некоторые уже принесли хорошую доходность, некоторые, как мы рассчитываем, принесут в будущем. Что делать дальше? Решать вам.