Ни в коем случае не считаю, что потенциал исчерпан. По-прежнему вижу цели, о которых писал – значительно выше 10 рублей за акцию. Большей частью остаюсь в позиции.

Однако опыт в инвестировании говорит о том, что когда срабатывает идея, и в бумаге начинается вертикальный рост – может последовать техническая коррекция. Поэтому часть прибыли в таком случае следует «отложить» на брокерском счету.

Если бумага опустится ниже отметки в 9 рублей за акцию, вполне возможно, снова ее куплю.

С начала недели рост составил уже около 18%. Рад, что не ошибся! По всей видимости, интерес инвесторов к данному активу подогревается растущей вероятностью сделки по поглощению.

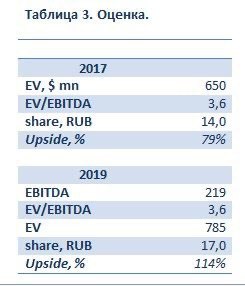

Напомню, что речь может идти об интересе со стороны крупнейшего портового оператора из ОАЭ компании DP World. В свое время, а именно в 2017 г., арабы уже проявляли предметный интерес к «ДВМП». Тогда компанию оценивали в $650 млн, что соответствовало значению мультипликатора EV/EBITDA на уровне 3,6.

С тех пор, как говорится, «утекло немало воды», и, на мой взгляд, компания стала дороже. Основная причина – оздоровление бизнеса и снижение долга. Вместе с тем, если подойти консервативно и применить тот же мультипликатор к прогнозной EBITDA за 2019 г. (около $220 млн), то компания может быть оценена в $785 млн или порядка 17 руб. за акцию.

Оценка компании Fesh.me

Не претендую на истину в последней инстанции. Все эти умозаключения – мое субъективное мнение, не более того. Тем не менее, бумага растет, и растет вполне бодро. Напоминаю, что включил акции «ДВМП» в один из портфелей сервиса Bidkogan.

Продавать буду постепенно, по мере дальнейшего возможного роста. Окончательный таргет пока для себя не определил. Продолжаю наблюдение…

Пару дней назад писал о российской компании «ДВМП» (FESH RX), которая привлекла мое внимание. С тех пор бумага выросла на 5-6%. Рад, что не ошибся, и котировки показали увеличение на таком коротком горизонте.

Вместе с тем, полагаю, что рост в этой истории далеко не исчерпан. Еще раз перечислю ключевые триггеры:

1) Возможная покупка компании большим стратегом. В СМИ упоминаются такие компании, как DP World (крупнейший мировой портовый оператор из ОАЭ) и корпорация Ростех. Основная интрига здесь – оценка, по которой пройдет возможная сделка. В прошлом посте про «ДВМП» писал, что ожидаю премию к рынку на уровне 80-115%.

2) «ДВМП» за последнее время существенно улучшила свое финансовое состояние. Продан ряд непрофильных активов (в их числе недавно анонсированная продажа бизнеса по перевозке зерна), улучшается рентабельность, снижена долговая нагрузка.

3) «ДВМП» полностью рассчиталась с держателями рублевых облигаций серий БО-01 и БО-02. Компания имела просроченные выплаты, но сейчас, по данным СМИ, со всеми инвесторами произведен расчет.

На мой взгляд, на рынке, который мы имеем сейчас, акции «ДВМП» – это отличная идея. Компания устранила трудности с операционной деятельностью, закрыла вопросы с долгом, не исключена сделка по продаже крупного пакета стратегу.

Думаю, здесь все только начинается, хотя и о рисках забывать нельзя. Между тем, есть еще некоторые обстоятельства, добавляющие вистов «ДВМП». Напишу о них позднее. А пока продолжаем следить за бумагой. Кстати, включил акции FESH в один из портфелей сервиса Bidkogan. Так что все по-честному!

Рынок сегодня – это поиск новых возможностей, в основном, среди корпоративных историй. Зачастую эти возможности неочевидные, еще чаще – сопряжены с высоким риском. Подробнейшим образом разбирали подобные кейсы на недавнем вебинаре. Сегодня мы ищем их, по большей части, на американском рынке. Однако и у нас, в России, есть, на что посмотреть.

С некоторых пор слежу за компанией ФЕСКО, более известной как «Дальневосточное морское пароходство» (FESH RX). За последние годы компания несколько изменила бизнес-модель, что привело к увеличению финансовых показателей. Улучшилась и ситуация с долговой нагрузкой. И, наконец, самое важное – есть вероятность того, что в акционерный капитал ФЕСКО войдет крупный стратег.

Но обо всем по порядку.

Оздоровление бизнеса и рост финансовых показателей. Начиная примерно с конца 2017 г. «ДВМП» полностью сосредоточились на ключевом сегменте бизнеса – интермодальных перевозках контейнеров – , отказавшись от перевозок в полувагонах (слишком волатильный рынок).

Как показала практика, это был очень важный, а, главное, верный и своевременный шаг. В результате, в 2018 г. выручка компании в годовом выражении увеличилась на 21%. По итогам 2019 г. ожидается дальнейший рост выручки (порядка 4-5%), однако я бы обращал внимание, скорее, на EBITDA и рентабельность.

EBITDA год к году может увеличиться на 25-27% до $220 млн, а рентабельность – составить около 23% по сравнению с 19% в 2018 г. Снижение чистой прибыли на 17% в годовом выражении объясняется убытком по курсовым разницам в 1 полугодии.

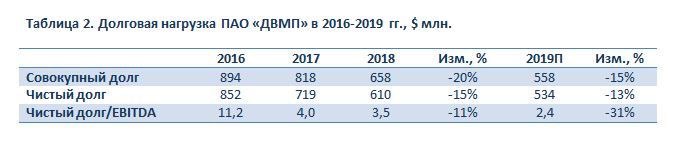

Финансовые показатели ПАО ДВМП в 2016-2019 гг.

Существенное улучшение ситуации с долгом. В последние годы «ДВМП» провела очень серьезную работу по снижению долговой нагрузки. Если в 2016 г. отношение чистого долга к EBITDA было на критичном уровне (около 11х), то сейчас ситуация резко изменилась. По итогам 1 полугодия 2019 г. коэффициент составил порядка 2,4, что можно считать вполне комфортным уровнем.

Кроме того, на днях стало известно о том, что ФЕСКО собирается продать еще один непрофильный актив – компанию «Трансгрейн», управляющую бизнесом по перевозке зерна. Позитивно смотрю на потенциальную сделку: вырученные благодаря ей $30-50 млн можно будет использовать для дальнейшего снижения долговой нагрузки.

Долговая нагрузка ПАО ДВМП в 2016-2019 гг.

Возможная сделка по поглощению компании. Основной актив «ДВМП» – Владивостокский морской торговый порт (ВМПТ). Стратегический актив, которым в настоящее время владеют братья Магомедовы. Не исключаю, что ситуация поменяется уже в обозримом будущем.

Государство стремится контролировать стратегические объекты, поэтому приход госкомпании либо большого стратега в партнерстве с государством, по моему мнению, – дело времени.

Кто может стать покупателем? 1) DP World в сотрудничестве с РФПИ (DP проявлял предметный интерес ранее, в 2017 г., и сейчас, по некоторым данным, компания активизировалась); 2) корпорация Ростех; 3) крупные предприниматели, приближенные к власти. Оценка компании. В 2017 г. DP World оценила «ДВМП» в $650 млн, что соответствует мультипликатору EV/EBITDA около 3,5х (по EBITDA за 2017 г.) или 14 руб. за акцию. В 2019 г., по моим прогнозам, EBITDA компании составит около $220 млн. Если оценить «ДВМП» по мультипликатору 2017 г., то стоимость компании может составить порядка $785 млн или около 17 рублей за акцию.

Не берусь утверждать, что сделка, кто бы ни был покупателем, пройдет по такой оценке. Это просто мое предположение, основанное на данных компании и прогнозах. Речь может идти о покупке около 94% компании. Таким образом, высока вероятность, что, сосредоточив у себя 95% акций, основной акционер сделает обязательную оферту миноритариям.

Возможная цена оферты? Тут тоже некоторая интрига. По закону об АО, это может быть либо средневзвешенная рыночная цена за последние полгода (к настоящему моменту – около 6,2 руб.), либо цена последней сделки по покупке крупного пакета акций. Причем, закон предусматривает выбор наибольшей цены из двух вариантов. В нашем случае и по нашим предположениям, она может составить 14-17 руб. за акцию, если сделка с DP или другим крупным стратегом пройдет по этой оценке. Это на 80-120% выше текущих котировок.

Риски и вывод. На мой взгляд, «ДВМП» может быть весьма интересной спекулятивной историей на российским рынке акций. Основной триггер – возможная покупка крупным стратегическим инвестором и последующая оферта миноритариям. Потенциальная доходность по данной инвестиции может превысить 100%.

Вместе с тем, нельзя забывать и о рисках. Во-первых, нельзя исключать того, что согласование сделки затянется. Во-вторых, акции FESH не очень ликвидны в стакане на случай, если инвестор захочет от них избавиться. В-третьих, не стоит сбрасывать со счетов и тот факт, что оценка компании во время сделки может быть ниже наших с вами ожиданий и прогнозов.

Еще больше новостей вы можете увидеть в нашем блоге