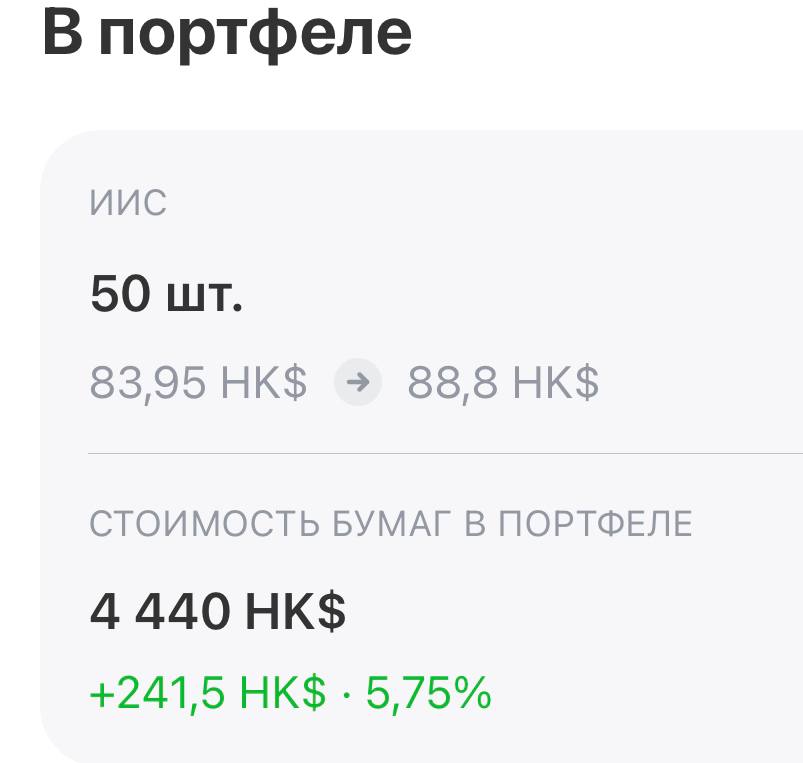

Помните, я покупала Алибабу по 88 HKD? И как после этого цена пошла вниз ?

Когда цена ушла ниже 80, я докупала. Но много докупить не успела, цена вернулась к уровню покупки, сегодня ушла чуть выше.

В итоге у меня небольшой плюс по позиции. Вот она, сила усреднения))

Жду, когда компания перейдет на двойной первичный листинг в Гонконге и когда начнут отпочковываться “дочки” (это не раньше декабря).

Кстати, на след. неделе в Гонконге могут начаться торги юаневыми акциями БАБЫ. Такую штуку — dual counter model — запускают впервые на этой бирже. Интересно посмотреть на эффект.

Раз вам это интереснее страхов в инвестировании, то погнали ? Итак, личный опыт в спойлере.

Никак. Если вам хорошо за 30 и вы не готовы менять свой рацион и увеличивать время в спортзале. А если готовы, то под “похудеть легко” это уже не подходит ?

Но есть интересные лайфхаки, о которых расскажу ближе к выходным)

Новую страницу в переговорном мастерстве открыл Джим Кемп, футбольный тренер и лётчик-истребитель.

?Он сыграл на противопоставлении своей системы гарвардской. Вместо «пути к ДА», Кэмп предлагает начать с НЕТ (его книга Start with NO имеет столь же высокий рейтинг Amazon, как и работа гарвардцев).

? Суть в том, что предыдущая система была ориентирована на компромисс. Кемп же предлагает четко обозначить свою позицию и не спешить принимать невыгодные условия.

Почему же «да» плохо?

Рано сказанное «да» — скорее всего, уловка, Либо одна из сторон не понимает на что соглашается. Кэмп даже рекомендует провоцировать «нет», на первом этапе переговоров. Собственно, название книги Кэмпа – это провокация: он показывает, что лучшее «да» достигается с помощью «нет».

Если начать с отказа, то придётся прояснить его причины:

▪️Я не готов, дайте больше информации. ▪️Я хочу получить больше. ▪️Я не могу принять решение сам. Посоветуюсь с женой.

Как самому уметь отказывать?

Не испытывать нужду, которая делает нас зависимой стороной. Если вы понимаете, что ваша нужда в продукте/услуге/работе раздута, то сможете ▫️убрать эмоции ▫️и приобрести контроль над ситуацией.

«Нужда» вообще ключевое понятие Джима. Она заставляет нас — бояться проигрыша (на самом деле он ничего не значит, есть другие возможности), — говорить лишнее (давая информацию и преимущество оппоненту), — поспешно закрывать сделки (их вообще не нужно закрывать, это длительный процесс).

Каковы основные техники Кэмпа?

▪️«Эффект Коломбо», т. е. демонстрировать свои недостатки, давая оппоненту почувствовать себя свободнее. ▪️Задавать вопросы: ▫️закрытые, ими легче всего спровоцировать «нет» («Можете ли вы это сделать?»), ▫️открытые, которые начинаются с вопросительного слова (как, насколько, когда), ▫️контрвопросы (на вопрос отвечаете вопросом с целью получения доп. информации), ▫️связки («И-и-и?»). ▫️техника «3 +» (одни и те же вопросы, как и утверждения, повторяем 3 раза) ▪️«Травить леску». Этот прием помогает держать оппонента в нейтральном диапазоне, не давая уходить в крайние эмоции.

Даже если вы хороший переговорщик… у Джима Кемпа вы наверняка найдете что-то полезное)

Давайте разбираться ? Итак, у нас облигации РСХБ выпуск RU000A0ZZ4T1.

1️⃣ Это «вечные» облигации. У вас нет четкого срока погашения такой бумаги. Можно ждать бесконечно долго. 2️⃣ Да, есть колл-опцион 12 апреля 2028 г. – в этот день банк может погасить свои облигации. Но это его право, а не обязательство. И в текущих реалиях очень высока вероятность, что не погасит. 3️⃣ Это субординированные облигации. Здесь есть риск, что банк вообще перестанет выплачивать купоны, как минимум, на время. Например, как это сделал ВТБ по «вечным» выпускам своих «субордов». А ведь тоже госбанк. И тоже, как и РСХБ, под санкциями.

Как видите, и в бумагах государственных банков рисков немало. Когда вы инвестируете, в этом обязательно нужно разбираться.

Прикладываю видео, где нагляднее объясняю. P.S. Обрезало меня будь здоров, но это пока мой максимум монтажа видео?

Помните, недавно анонсировала такую цель? Пора приступать)

Что я сделала?

1️⃣Открыла новый брокерский счет. С воодушевляющим названием ПЕНСИЯ.

2️⃣Закинула первые 25 тысяч и настроила автопополнение счета. Теперь 5 числа каждого месяца на него будет приходить 25 тысяч рублей, даже если я забуду об этом ?

3️⃣Купила первые активы:

? Фосагро (акции недооценены и высокий потенциал), ? Сбер (акции можно держать хоть все 25 лет) ? Софтлайн облигации с доходностью выше 12%.

Понятно, что на 25к невозможно сразу собрать полностью диверсифицированный портфель. Поэтому в следующий раз буду покупать другие активы.

Вот так в стране-авторе Домостроя, уходит иерархия — мужчины больше вовлекаются в домашние хлопоты и воспитание детей, а женщины активнее участвуют в материальном обеспечении))

Тема отношений в семье — многогранна. Абсолютно каждый случай будет уникальным.

Но про деньги все-таки хочется поговорить?

1️⃣ Мужчина работает, а женщина сидит дома? Отлично. Наоборот? Тоже замечательно.

Главное, чтобы всем было комфортно.

Мы живем в реальном мире. Экономика преподносит свои сюрпризы. Кого-то из супругов могут уволить с работы/бизнес обанкротится.

Знаю массу случаев, как за годы брака роли «добытчика» менялись от жены к мужу и наоборот. Ничего в этом такого нет.

Да и у меня в браке было по-разному. За годы декрета нормально так повыносила мозг своему супругу. В итоге мой выход на работу спас наш брак)) Сейчас я понимаю, что без работы не могу.

Среди моих подруг есть те, кому комфортно в роли домохозяйки. Тут индивидуально от семьи к семье.

2️⃣ И все равно я топлю за финансовую самостоятельность.

Какой бы ни была ваша роль в семье, нужно стараться быть финансово независимым от партнера. Даже если вы не работаете — договоритесь, какой частью дохода семьи вы можете распоряжаться по своему усмотрению.

Даже если о нас проявляют заботу, то это ни в коем случае не повод становиться в зависимую позицию.

3️⃣Финансовые цели должны быть обговорены.

Часто на фоне денег в семье могут возникать конфликты. Почему? Отсутствие договоренностей и плана (чего мы хотим и через сколько).

Важно быть на одной финансовой волне, поэтому периодическое обсуждение и корректировка планов — must have.

Дорогие подписчики, а что вы думаете по поводу моих слов? Какие у вас порядки в семье, когда дело касается финансов?)

?РБК на основе данных “Авито.Недвижимость” пишет о снижении арендных ставок квартир в крупных городах. В Питере с начала года на 10,7% подешевела аренда.

Те, кто брали квартиру в ипотеку под сдачу в начале года в Питере или Екатеринбурге, пока что чувствуют снижение доходности (а то и уход в минуса) своего проекта.

И наибольшую доходность могут приносить внезапные локации. Например, топ по доходности, как недавно выяснилось, это город Губаха в Пермском крае.

В первой части мы поговорили про самые эффективные техники обучения. Но это полдела. Как теперь их эффективно использовать?

1️⃣Слушаем себя

Определяем, чего нам нужно по-настоящему. Если это слава/Майбах/…, то скорее всего это хотелки, а не истинные потребности. Главный маркер — интерес. Он всегда показывает истинные намерения. Так будет проще учиться, да и мотивацию не потеряете, когда начнутся трудности (а они начнутся!).

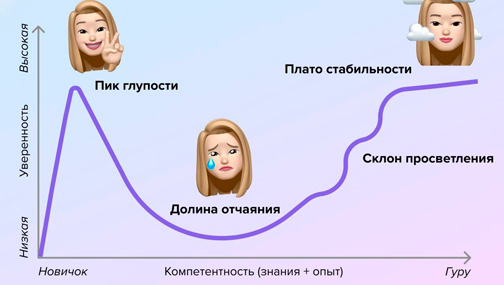

2️⃣Готовим себя к «долине отчаяния» (см. картинку)

Это психологическое искажение, которое испытывает каждый. Когда у нас низкая квалификация в вопросе, мы склонны кратно переоценивать свои силы, но это до первой серьезной задачи, которую мы даже не понимаем. Это нормально! Случается у всех, главное перетерпеть и не опускать руки.

Отпустите завышенные ожидания и не оценивайте себя критично.

Учеба — непрерывный процесс: нет цели, есть только путь)

3️⃣Делаем расписание

Работа в 40 часов в неделю отнимает почти все силы. Наша задача грамотно использовать время: work smart, not hard. Выделите главные островки времени, которые вы отведете на учебу. Даже если это будет час в день, к концу года у вас накопится уже приличное количество опыта и знаний.

4️⃣Делаем акцент на задачках

Аксиома: 20 минут почитали/послушали лекцию — 40 минут решаем/разбираем задачи.

Почему это работает? Сравните это с простейшей настольной игрой: вы открываете правила и читаете— вам все понятно и легко. Но это до первого броска кубиков…

Не прошло и 1 минуты, а вы уже не помните, что нужно делать дальше. Лезем обратно в правило — ага, вот оно как! — используем в игре. И так доводим до автоматизма, пока не будем способны объяснить эти правила своим друзьям)

5️⃣Утилизируем время в дороге

Для тех, кто вынужден кататься по городу важно использовать это время продуктивно. Не стоит равняться на скроллеров ленты и «лопателей шаров». Читаем, решаем задачки, погружаем себя в «контекст»

1️⃣Не продавать свое единственное жилье ради инвестиций

Вы вот смеетесь, а я несколько таких кейсов видела в сети «Пульс». Мол, квартира не приносит мне такой годовой доходности. Продал, оставил денег на пару лет снимать жилье, а там уже на акциях на две квартиры «заработаю».

Посмотрите, что стало с индексом Мосбиржи после осени 2021 г., и никогда так не делайте.

2️⃣Не брать кредит, чтобы вложиться в акции

Акции — инструмент без гарантированной доходности, а кредит придется выплачивать по графику.

Альтернатива кредиту под акции — сделки с плечом, когда вы берете кредит у брокера. Доля таких инструментов в портфеле должна быть ограничена, если, конечно, вы не супер-агрессивный инвестор, готовый потерять все.

3️⃣Не брать «на всю котлету»

Т.е. не вкладывать все деньги в какой-либо один актив. Диверсификация — распределение денег по разным активам (тип и валюта актива, страна эмитента и т.д.) — помогает сберечь нервы и деньги, когда рынок сотрясает от передряг.

Начнем с доходности от аренды. Если купить двушку в Москве на вторичке по более-менее адекватной цене в зависимости от района, получится 12-15 млн руб. Возьмем, что стоит она 12,5 млн. руб. – пример привела в таблице. Если квартиру сдавать непрерывно и не вкладываться в ее поддержание – годовая доходность со стоимости квартиры будет 5,3%.

Но данная доходность НЕ учитывает: ▫️ Ваши расходы на замену мебели/техники ▫️ Расходы на поддержание ремонта ▫️ Расходы на риэлтора ▫️ Простой квартиры

Давайте возьмем реалистичный сценарий для вторички в Москве. Скажем, за год вы что-то ремонтируете/покупаете на 50 тыс. руб., а еще раз в 2 года у вас меняются жильцы и вы месяц ищете новых. В таком случае ваша годовая доходность упадет с предполагаемых 5,3% до 4,7% в год… И это без учета форс-мажоров.

А теперь поговорим про то во сколько нам будет обходиться ипотека.

По данным ЦБ, средняя ставка для ипотеки на вторичку: ~10% (с учетом льготных программ). Если у вас есть льготы, то процент можно снизить даже до 5-6% в зависимости от льгот и взноса. Но если вы берете льготную ипотеку, в договоре может быть указано, что квартиру сдавать нельзя. Это надо учитывать.

Если льгот нет и вы взяли ипотеку на 15 лет под, например, 11% годовых: 1️⃣Вам надо заплатить первый взнос от ~2 млн. руб. 2️⃣Вам надо в месяц платить 142 тыс. руб. При этом чистый доход от аренды будет в районе 48 тыс. руб. в месяц.

То есть будь добр каждый месяц доплачивать из своего кармана почти 100 тыс. руб.!

В табличке привела также примерную статистику и по менее крупным городам. Ситуация не лучше. Да и спрос на аренду в таких городах ниже.

P.S. Если будет интересно самим посчитать для других городов и типов квартир, вот вам калькулятор ипотеки, а цифры можно брать на restate, rosrealt, irn.

Вывод?

Схема не целесообразна, если у вас нет льготной ипотеки под низкий процент и вам реально есть где жить эти 15 лет. И да, это с учетом того, что квартира через 15 лет подорожает и ее можно будет продать.

За последние 10 лет среднегодовой рост цен на квартиры в Москве составил 3,5%. Если предполагать тот же темп, через 15 лет квартира за 12,5 млн руб. будет стоить ~21 млн.

Было у вас 2 млн руб. для первого взноса и готовность платить по 100 тыс. руб. за ипотеку в месяц в течение 15 лет?

Давайте эти 2 млн. вложим в любой инструмент под 7% годовых и будем туда докладывать 100 тыс. руб. в месяц и реинвестировать проценты раз в год?

Через 7 лет у вас будет накоплено уже 13,6 млн. руб. Через 15 лет – 35,7 млн. руб…

Дамы и господа 🙂

Вы справедливо пишете, что на вашем опыте недвижимость дорожает быстрее.

Но посмотрите на график — последние годы как раз пришлись на резкий рост цен на жилье и сейчас этот рынок вступил в коррекцию.

И нет никаких гарантий, что вы не купите на подъеме цен, а продавать придется на спаде (жизнь штука такая — многое может пойти не по плану).

Поэтому лучше ориентироваться на средние цифры за долгосрочный период.

Изучала статистику заработных плат в США и решила посмотреть: а как у нас в России?

Случайно наткнулась на любопытную табличку по уровню ЗП, исходя из образования.

?Оказалось, что руководители высшего звена, высшие должностные лица и законодатели не имеющие даже основного общего образования (5–9 классы) получают зарплату выше тех, кто получил высшее профессиональное.

Выглядит сюрреалистично: либо надо уходить из школы после 4 класса, либо идти до конца ?

Но на самом деле это статистический выброс.

Если посмотреть на объем занятых в той или иной сфере, то кол-во людей с образованием 9+ классов куда больше, чем без него))

Из-за небольшой выборки создается такая иллюзия.

Реальные выводы: ➡️ Человек с высшим образованием в среднем зарабатывает в 1,5х раза больше.

Поэтому учиться, учиться и еще раз учиться!

Но покоя не дает мысль, что где-то там работают 700 человек на позиции высших должностных лиц без 9 классов школы и зарабатывают 400+ тыс. рублей…?

Подготовить для вас материал об эффективных методах обучения? ? — однозначно да! ? — я как Юлий Цезарь: все успеваю!

Чтобы понимать, сколько и куда откладывать, нам нужны вводные данные:

?Цель: сколько денег нужно? ?Срок: через сколько лет?

Зная эти два параметра, мы уже можем выстраивать стратегию накопления. Разберемся на примере (для простоты не будем делать поправку на инфляцию).

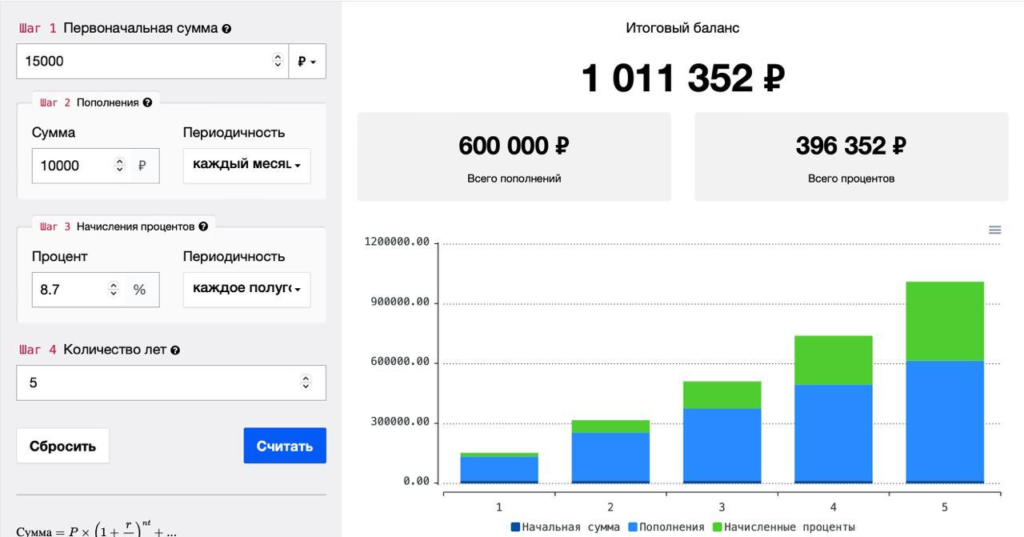

?Цель: стать миллионером (иметь 1 млн рублей) ?Срок: через 5 лет

Возьмем консервативную стратегию, при которой инвестировать будем только в облигации (нам нужен предсказуемый результат).

Средняя ставка по 2-4-летним топовым корп-облигациям сейчас составляет 10% годовых (возьмем 8,7% – это за вычетом налога в 13% на купоны).

Со стартовым капиталом в 15 тыс рублей, чтобы через 5 лет стать миллионером нам нужно откладывать по 10 тыс. рублей в месяц.

И результат налицо!

▫️Наших кровных вложено – 600 тыс. рублей ▫️Заработано процентам – 396 тыс. рублей (считай почти 2/5 нашего миллиона!).

?Как так произошло? Когда вы получаете процент с облигаций раз в полгода, вы вкладываете эту сумму обратно и получается: процент на процент на процент… и так далее. Как снежный ком!

Скорее всего у вас возникает вопрос: а можно быстрее и больше? — Можно!

Вот только риска на себя придется взять побольше и на часть из средств прикупить акций, ведь они дают большую доходность, но и риски соответствующие…

?Золотое правило: большие доходности = большие риски

Поэтому всегда стоит трезво оценивать свои силы и риск-профиль, чтобы потом не хвататься за голову, когда по портфелю в один день -15%))

⚠️Важно: облигации тоже, бывает, падают в цене, но если вы держите бумаги до погашения, то любые просадки вам ни по чем, а в некоторых случаях — повод докупить еще по вкусным ценам.

Дефолты по топовым корпоратам с доходностью 10% — это из ряда вон выходящее, но все равно требуется небольшой анализ. Лучше перечитайте наш гайд по облигациям)

Я — ведущий эксперт канала Это к деньгам и главный аналитик по китайскому рынку в @bitkogan.

В этом канале мы с командой аналитиков @bitkogan простым языком будем рассказывать и показывать, как наладить свою финансовую жизнь.

Зачем? Потому что все это я прошла на собственном опыте:

?Жизнь от ЗП до ЗП ?Всегда не хватает свободных денег ?Приходится подсчитывать каждую покупку в магазине ?Усталость от предыдущего места работы ?Нет подушки безопасности

К чему я пришла за эти годы? ✅ Доходы превышают расходы ✅ Подушка безопасности в ₽600 тыс всегда наготове ✅ Инвестиционный портфель более ₽2 млн

Не сказать, что это “f&@k you-money”, когда можно откисать на Мальдивах до конца жизни, но это прежде всего:

• Безопасность — я могу обеспечить семью всем необходимым, даже если год буду без работы.

• Свобода — прежде всего выбора. Места работы, места жизни и будущего для своей семьи.

• Независимость — перестала трястись за каждую копейку в магазине (все благодаря бюджету!)

Для кого канал?

В первую очередь для новичков, которые только начинают свой путь в инвестициях, хотят научиться сохранять и зарабатывать деньги.

Главным открытием для меня стало то, что так может каждый и это по-настоящему просто!

Просто, да не легко… Волшебных пилюль и кнопок “бабло” не существует и потрудиться все равно придется.

Но знаете что? Вам понравится) Это не ядерная физика и не вышмат: немного дисциплины, наблюдения, бережного отношения к себе и все получится!

Большая часть человеческих проблем начинается из-за того, что мы боимся говорить и договариваться. Поверьте, даже сложную проблему или недопонимание можно исправить. Но потребуются усилия двоих.

Я уже делала для вас карточки по семейным финансам ? тык

По примеру нашей Олеси, начните с разговора. Человек, несмотря на то что он взрослый, может реально не понимать базовых вещей. Покажите, сколько он переплачивает. Вместе подумайте об альтернативах – например, начать откладывать на крупные покупки вместо того, чтобы брать долг.

2️⃣Брачный договор

Помню, что в свое время эта тема тоже вызвала бурные обсуждения. Какой бы Анти-романтикой это не казалось, брачный договор исполняет главную функцию — определяет имущественные права супругов. Например, можно закрепить, что кредит гасит тот, на кого он оформлен.

3️⃣Решать корень проблемы

Если кредит был взят на конкретную покупку и времени прошло немного, то можно попробовать вернуть вещь в магазин. Это снимет симптом, но не поможет победить болезнь.

Часто бывает так, что тяга человека к расточительству обусловлена психологическими проблемами и, возможно, здесь потребуется помощь специалиста.

Все мы разные и каждый случай уникален.

4️⃣Двигаться дальше

Бывают неисправимые случаи – когда не помогают ни семейные разговоры, ни психолог.

Супруг(а) продолжает брать долги, а вы жить в долговой яме не согласны — стоит рассмотреть развод.

Не обязательно, что вам придется выплачивать по кредиту супруга после развода.

Если деньги не были потрачены на семейные нужды, это личный долг, по которому человек будет расплачиваться самостоятельно. Как в любой юридической истории, здесь много нюансов.

Нашла классную статью, где каждые случаи разбираются отдельно.

Присылайте #ваши_истории, будем вместе разбираться как из них выходить.

Риски есть везде, их надо учитывать в первую очередь. Чтобы понять, где они выше, смотрите на доходность. Как видим, в коммерческих займах риски колоссальные.

Хотя на рынке есть много скорринговых компаний, которые предлагают посредничество и оценку бизнеса в таких сделках, зачастую они могут быть аффилированы.

Что сегодня купить? Новости выходят тревожные. Российский рынок не стабилен. Не уверена, что в ближайшее время увидим хороший рост. Акции пока не трогаю, наблюдаю с забора.

Вообще я предпочитаю корпоративные облигации, но сегодня купила самое надежное, что есть на рынке — ОФЗ. Взяла короткие:

▫️SU26234RMFS3 (8,19% годовых, дата погашения 16.07.2025) ▫️SU26223RMFS6 (7,38% годовых, дата погашения 28.02.2024)

Но с акциями не спешу, выжидаю момент. Кстати, по акциям идеи есть, как только буду брать, расскажу вам!

«Вы в серьезно думаете, что тут большая часть людей ежедневно пьет кофе за N рублей, отказавшись от которого, они вдруг станут жить лучше? <…> Ну да, блин, куплю на юаней на 1000 рублей, а продам за 1010. И вот хз, куда потом баснословную прибыль в 10р вложить»

В общем, посыл понятен.

Безусловно, отказавшись от кофе или вложив пару тысяч рублей в валюту, вы миллионером не станете.

Но жизнь, если посмотреть внимательно, определяют ее маленькие части.

Вот сравните: 30 минут в день ≈ 180 часов в год В сутках 24 часа и 30 минут кажутся просто незначительной мелочью — это 2% от дня.

Но если эти 30 минут потратить на обучение (а не на просмотр видосиков?), то через год у вас будет уже 180 часов опыта — в среднем это один академический год в университете!

То же самое и с покупкой акций или юаней на 1 тыс. рублей в месяц.

К примеру, если вы откладываете под подушку по 500 рублей в день, через 6 лет у вас будет больше 1 млн рублей. И это мы еще никаким сложным процентом не пользовались))

Покупая какой-либо актив в приложении брокера, вы можете выбрать тип покупки. Обычно автоматически брокер предлагает вам купить по лучшей доступной цене в моменте. Если же вы хотите купить по цене пониже, вы можете выставить лимитную заявку.

В случае снижения цены на актив / валюту до указанного вами уровня, брокер автоматически произведет покупку актива в том количестве и по такой цене, которые вы указали в лимитной заявке.

Мои дети получают карманные деньги на неделю по понедельникам. Сумма фиксирована. В Москве это было 500 рублей. Недавно мы переехали в Швейцарию, здесь выдаем по 10 франков. Дети сами решают, что делать с деньгами: тратить или откладывать. Как-то рассказывала, как мой сын накопил (https://t.me/dengi_bitkogan/140) на айфон.

2️⃣Свои банковские карты

Сейчас многие банки дают возможность оформить детскую карту. Если ребенок младше 14 лет, карта будет выпущена на его имя, но привязана к счету родителя. В приложении банка родители могут отслеживать, где ребенок тратит деньги. Очень удобно.

3️⃣Чтение как источник дохода

Мои дети не любят читать в свободное время. Поэтому мотивирую их деньгами. За 40 минут чтения они получают 100 рублей. В итоге стали читать по 40 минут несколько раз в неделю. Я бы на их месте читала часами ?

4️⃣Штрафы

У моих детей небольшая разница в возрасте и, как это часто бывает, 70% времени дома они не особо ладят. Пришлось ввести систему штрафов, чтобы обуздать их поведение: 50 рублей за оскорбление, 100 рублей за проникновение в чужую комнату без разрешения и т.д. Вначале эти штрафы сильно сократили карманные деньги детей, но попозже они стали стараться соблюдать правила.