Банк России сохранил ключевую ставку на уровне 4,25%

Ставку не опустили в связи с тем, что на краткосрочном временном горизонте инфляционные риски несколько усилились в связи с обесценением рубля.

Ставку не опустили в связи с тем, что на краткосрочном временном горизонте инфляционные риски несколько усилились в связи с обесценением рубля.

На прошлой неделе в США было подано 787 тысяч заявок на получение пособия по безработице, что является самым низким показателем с середины марта.

Число заявок оказалось на 55 тыс. ниже пересмотренного вниз показателя прошлой недели и на 73 тыс. ниже рыночного прогноза.

Тем не менее, новости не так хороши, как кажутся на первый взгляд. Собственно, хорошим новостям взяться и неоткуда. Снижение числа заявок вызвано тем, что многие люди достигли своего максимального периода выплаты пособий, который варьируется в зависимости от штата, и переходят на финансируемую из федерального бюджета программу компенсации по безработице при пандемии.

Так что ситуация на рынке труда в Штатах все еще неприятная. Особенно, если учитывать более актуальные данные, чем заявки на пособия прошлой недели: в Штатах снова растет число случаев заражений, а второй пакет помощи все еще не принят.

Шутки шутками, но надо быть объективным. И ребята из Росстата у нас хоть все и явно заканчивали Хогвардс, причем с отличием, но в непрофессионализме или подтасовках огульно их обвинять не хотелось бы.

Это было бы несправедливо.

Вполне вероятно, что такое изменение соотношения зарегистрированных и незарегистрированных безработных все же имеет под собой некие логичные основания.

Ведь, чтобы поддержать население в период локдауна, Правительство РФ с апреля упростило процесс регистрации в качестве безработного, а также примерно в полтора раза пособия по безработице (с 8 тыс. руб. до 12130 руб. в месяц). При наличии в семье несовершеннолетнего, пособие увеличивалось еще на 3 тыс. рублей в месяц.

Если учесть, что миллионы людей в одночасье потеряли работу, можно предположить, что многие поспешили зарегистрироваться на бирже труда, чтобы получить хотя бы это пособие.

Возможно, именно этим можно обьяснить взрывной рост количества официально зарегистрированных безработных. Кроме того, небольшое снижение безработицы в сентябре – это традиционный сезонный момент.

Тут есть о чем подумать. Главное – отслеживать процессы в динамике.

Так что, как говорят в Одессе, будем посмотреть.

Спикер Палаты Представителей Нэнси Пелоси вдруг заявила, что по данному вопросу идет существенное продвижение, хотя ранее утверждала, что дедлайн – 20/10.

Судя по всему, дедлайн несколько сместился.

Как мы все прекрасно понимаем, огромный пакет новой помощи – это шикарный предвыборный пряник. И главный вопрос – из чьих рук народ его получит. Иначе говоря, кто элегантнее примажется к теме. Обе стороны лезут из штанов, чтобы доказать, что это все – именно они.

Честно, абсолютный цирк с конями.

Кстати, не могу исключить, что в самый последний момент одна из сторон включит заднюю, опасаясь, что слишком большие бенефиты от процесса получит противоположная сторона.

А что рынки?(Так и вспоминается – «А что Титов?»).

А рынки пляшут и радуются процессу аки детки неразумные, но счастливые.

На слухах о продвижении процесса доллар США продолжил снижаться относительно евро, а также большинства мировых валют.

Даже турецкая лира и несколько приунывший в последнее время рубль широко вздохнули и расправили крылья. Орлы!

Как и полагается драгметаллам в подобном случае, их цены устремились ввысь. Хотя и без агрессии.

Фьючерсы на американские индексы – уверенно в положительной зоне.

Как сказал бы великий Грибоедов: «Кричали женщины: ура! И в воздух чепчики бросали!»

Ситуация, как в случае с блондинкой (50/50) – то ли встретит динозавра, то ли нет.

Пойдет процесс выделения помощи – и золото узрим на подступах к 2000, и серебро на 26-27 вершинах.

Если же все будет как обычно, и нас помучают традиционной нервотрепкой:

договорились/не договорились, все тут же может вернуться на прежние уровни.

Вот она, та самая волатильность.

Show must go on!

И напоследок.

Надеюсь, вы понимаете, что эйфория – штука краткосрочная. И опасная.

Так что радуемся синичкам в руках и забываем о журавлях в небе. Ибо по мановению волшебной палочки эти замечательные журавли могут оказаться злобными воронами, мечтающими выклевать нам глаза.

15 сентября мы обсуждали тот факт, что рано или поздно нашему Регулятору придется делать наше российское QE.

Ну что же. Момент, как я понимаю, настал.

Что планируется?

Все достаточно просто. ЦБ, разумеется, «никакого QE не запускает», Боже упаси. Какая такая QE?! И слухом об этой буржуазной гадости не слыхали. Нет и нет. У нас Регулятор пойдет по пути увеличения в 10 раз лимита по РЕПО.

То есть, идите-ка, хлопцы, банкиры наши, покупайте новые выпуски госбумаг, репуйте их в ЦБ и получайте под это дело денежку, чтобы покупать госдолг дальше.

Это что, QE? Да ни в жисть! Это же не ЦБ напрямую у Минфина покупает, а банкиры. Вот они у нас сознательные какие. В итоге и денежку напечатаем, и никакого такого QE не запустим. Ай мы какие молодцы.

Кстати, я такой план вовсе не критикую, а вполне даже поддерживаю. Давно надо было это сделать вместо того, чтобы давать солидные премии по доходностям на размещениях.

Мы же должны сначала изобразить, что идем своим путем ♂

Ну да ладно. Хорошо, что вовремя поняли.

А по мне, так сейчас хороший момент, чтобы для пополнения доходной части бюджета вернуться к масштабной приватизации госсобственности. Глядишь, и госдолг в таком случае можно не так агрессивно наращивать.

Правда, теперь, после «гениального» размещения Совкомфлота, придется эту собственность продавать еще дешевле.

Вроде и ерунда, ну взяли да слили в первый день торгов в рынок какое-то количество акций. Подумаешь… Все ж по закону.

Более того, вполне возможно, что через неделю-другую акции Совкомфлота действительно станут дороже.

Разумеется, все по закону. Более того, никто никому ничего не гарантирует на этих самых IPO. Все прекрасно понимаю. Но настроения участвовать после этого в будущих размещениях госкомпаний – ноль. Теперь пусть госбанки и выкупают.

Потом на вторичных торгах, может быть, чего-нибудь и куплю. Десять раз еще, правда, подумаю и другим посоветую не спешить. На те же грабли наступать больше как-то не хочется.

Так как прошло уже достаточно много времени, я решил разобраться, произвела ли эта мера какой-то эффект на экономику и каковы вообще перспективы политики ФРС.

Инфляционные ожидания инвесторов и потребителей и денежно-кредитная политика определяют то, что будет происходить с рынками. ФРС первая в мире ввела такой новый формат как раз для корректировки инфляционных ожиданий.

Раньше ФРС таргетировала инфляцию 2% и рынок рассматривал это как цель, к которой стремился регулятор. То есть, если инфляция была ниже 2%, агенты рассматривали 2% как верхнюю границу, поэтому инфляционные ожидания были ниже 2%. В низких инфляционных ожиданиях и была проблема, поэтому ФРС поменяли стратегию. Теперь же 2% – не верхняя граница, инфляция может подниматься выше так, чтобы «в среднем» она была 2%.

По словам Пауэлла, новый формат таргетирования выглядит так: ФРС не повысит ключевую ставку, пока условия на рынке труда не достигнут уровня максимальной занятости. А если инфляция вырастет до 2%, то в течение некоторого времени она может умеренно превысить 2%.

В общем, пояснил, так пояснил… Что значит «умеренно превысить» и «некоторое время»? На уточняющие вопросы он отвечал, что слово «умеренно» означает «не очень высоко, но выше 2%». А «некоторое время» означает «не навсегда, но и не на длительный период». Понятно? Вот и никому не понятно. Особенно с учетом периодических высказываний Пауэлла о том, что, если условия поменяются, они скорректируют монетарную политику еще раз.

Неудивительно, что доходности казначейских облигаций США на эту ситуацию никак не реагируют, инфляционные ожидания населения на 5 лет вперед тоже не изменились. Можно ли сказать, что допущение инфляции над отметкой 2% оказалось эффективным? На данный момент, нет.

Однако, Пауэлл утверждает, мол, нужно время, чтобы агенты осознали. На мой взгляд, это проблема доверия: регулятор объявляет действительно важное изменение в политике, а никто не поменял ожиданий. Достаточно сомнительно, что конкретно такое изменение в ДКП было заложено в рынок полностью.

Какова же судьба этой новой политики таргетирования ФРС, если она пока что не демонстрирует эффективность?

Есть два варианта:

1. Никакого эффекта и дальше не будет, инфляционные ожидания останутся низкими. Тогда ФРС будет вынуждена перейти к более конкретным обязательствам. Например, пояснит, насколько инфляция будет отклоняться выше 2% и/или какой конкретно промежуток времени. Вот тогда рынки наверняка среагируют, особенно, если регулятор сделает привязку обязательств ко времени.

2. Безостановочная работа печатного станка в паре с восстановлением деловой активности наконец найдет отклик в сердцах простого американского народа (а не только инвесторов) и инфляция сама начнет расти. Причем расти не из-за нового формата ДКП. И вот тут вообще неочевидно, какую реакцию вызовет политика таргетирования «средней» инфляции. Она может повысить инфляционные ожидания людей еще сильнее за счет неопределенности в формулировках. И это уже будут нежелательные инфляционные риски.

Я, если честно, слабо представляю себе будущее такой расплывчатой риторики относительно инфляции. Какая-то попытка и рыбку съесть, и на саночках прокатиться. Если с американской экономикой все будет хорошо, инфляционные ожидания и так вырастут без помощи ФРС, если все будет плохо – все и останется плохо.

Какие выводы из этого мы можем сделать?

ФРС однозначно намерена продолжать работу именно с инфляционными ожиданиями, потому что Пауэлл всеми способами демонстрирует, что печатный станок до простых людей не дотягивается.

• Если все будет хорошо, то все будет хорошо, такой расклад не особо пугает.

• А вот если в США и дальше будет наблюдаться слабая экономическая активность и высокая безработица, то рано или поздно ФРС добавит конкретики по поводу того, как долго или как сильно инфляция будет превышать 2%. Тогда реальные ставки действительно упадут и подрастут американские индексы и золото, снизятся доходности казначейских облигаций.

В уникальное время живем! ФРС настолько берет на себя ответственность за перегретый рынок, что практически приучает рынок к тому, что «чем хуже, тем лучше». А чем больше ФРС этот рынок приучает, тем больше на регуляторе ответственности за то, чтобы этот самый рынок не обвалился.

Пока получается, в нынешней парадигме, так: печатали, печатают и, если надо, напечатают еще.

Не зря вчера так воспряли блестяшки.

Золото – плюс почти 2%. Серебро плюс 5%. Да и остальное не подвело.

Похоже, это не конец движения.

На этот раз не могу согласиться с коллегами.

Думаю, что текущий небольшой рост цен напрямую связан с девальвацией, которая произошла за последние недели. Немного подорожали импортные комплектующие, лекарства и тд.

Однако в дальнейшем не ожидаю продолжения сильной девальвации и, следовательно, нового витка роста цен на импорт. Более того, опасаюсь, что властям, на фоне обострения ситуации с новыми заболеваниями, придется ужесточать карантинные мероприятия. На этом фоне деловая активность, скорее всего, будет падать. И вместе с ней – покупательская активность населения.

Так что полагаю, что дефляционные процессы будут носить более ярко выраженный характер, чем нам сегодня видится.

Мой прогноз на конец года: инфляция менее 4%. Скорее – 3,7-3,8%.

Посмотрим. Кто-то из нас обязательно будет прав

Прямо сейчас проходит ежегодная встреча Национальной Ассоциации Экономики и Бизнеса, в которой принимает участие председатель ФРС Джером Пауэлл.

Глава регулятора в своем комментарии сделал акцент на приоритетах фискальной и монетарной политики США.

Во-первых, по его мнению, активное фискальное и монетарное стимулирование экономики должно продолжаться. Пауэлл отметил, что не стоит бояться «переусердствовать» с помощью экономике.

Во-вторых, Пауэлл подтвердил, что ФРС настроена какое-то время держать инфляцию выше 2%, чтобы восполнить потери от инфляции ниже таргета.

В-третьих, Пауэлл подчеркнул, что не время беспокоиться о бюджетных дефицитах. Чтобы государственный долг был устойчивым, экономике необходимо обеспечить рост ВВП. ФРС, по его словам, будет поддерживать правительство и готов действовать сообща.

В общем, председатель ФРС обосновывает важность скорейшей фискальной поддержки для экономики США, в том числе, с точки зрения устойчивости отношения долга к ВВП. Осталось лишь надеяться, что его слова как-то поспособствуют этой самой фискальной поддержке и пакет помощи американской экономике наконец примут.

И, конечно, Пауэлл в очередной раз нам открыто заявляет, что регулятор не планирует отключать печатный станок, даже если инфляция достигнет 2%. То есть темпы роста баланса будут оставаться на прежнем уровне еще долго и изменений в курсе монетарной политики ожидать не стоит.

Короче: печатали, печатают и будут дальше печатать.

Вышли данные об индексе потребительских цен в Еврозоне; годовая инфляция составила -0,3%.

Частично усиление дефляции можно объяснить техническими причинами: в Германии снизили НДС. Тем не менее, основные причины заключается в падении деловой активности в Еврозоне и в росте евро.

Почему для ЕЦБ такие данные по дефляции нежелательны:

1. Дефляция – процесс снижения цен. Если население видит снижение цен, оно начинает больше сберегать, что еще сильнее снижает потребительскую активность.

2. Снижается спрос на кредиты, что также усугубляет падение экономической активности.

3. Падает реальная ставка, вместе с ней появляются риски падения спроса на ценные бумаги.

4. Коронавирус для вышеописанных процессов работает как катализатор. Поэтому самое важное опасение для ЕЦБ – это риск «дефляционной ловушки». Дефляция приводит к падению всей деловой активности, а это усугубляет падение цен. Чтобы ловушки не было, нужно повысить инфляционные ожидания потребителей и инвесторов, которые, по словам Лагард, сейчас падают.

Конкретно этот кризис очень опасен и может привести к усугублению дефляции из-за его застойного характера и неопределенности. Лагард достаточно сложно повысить оптимизм потребителей и инвесторов, так как сигналы она подает смешанные. То говорит, что все будет хорошо и после пандемии все быстро восстановится, а потом отмечает, мол, срочно необходимо принять меры, пока не стало поздно.

Давление на ЕЦБ растет еще сильнее, так как регулятор не может позволить дефляции разогнаться.

Практические выводы из этой ситуации:

• После ближайшего заседания управляющего совета ЕЦБ по процентной ставке, или даже раньше, нас явно ждет что-то новенькое. Лагард определенно объявит об изменениях в политике ЕЦБ, чтобы оживить инфляционные процессы в Европе.

• Это изменение, наиболее вероятно, будет выражаться в объявлении, что регулятор допустит инфляцию выше 2%.

• Программа расширения баланса ЕЦБ будет, как минимум, продолжаться в том же темпе. Причем вполне возможно, что ЕЦБ может увеличить темпы скупки активов.

• От регулятора в дальнейшем можно ждать введения и других дополнительных мер: от снижения ставок до вертолетных денег.

• Если ЕЦБ начнет активную борьбу с дефляцией, это может немного ослабить евро. Но здесь однозначно сказать сложно. Все зависит от ожиданий относительно европейской экономики и инфляционных процессов в других странах.

Сегодня глава ЕЦБ Кристин Лагард выступила с речью на Франко-Германской парламентской ассамблее.

Глава регулятора заявила, что в третьем квартале наблюдается улучшение экономических показателей в Еврозоне, но восстановление остается очень неопределенным и непоследовательным.

Было сказано, что эта самая неопределенность требует тщательного мониторинга поступающей информации. Причем Лагард отдельно выделила, что ЕЦБ следит за ростом курса евро и учитывает это при определении ДКП (евро к доллару с начала пандемии вырос примерно на 10%).

Она отметила, что повышение курса евро оказывает дефляционное давление на уровень цен. А в Европе сейчас уровень цен и так не на высоте – в августе наблюдалась дефляция -0,2%.

Евро к доллару начал падение еще в преддверии этого выступления, снизившись с утра на 0,8%. Чувствую, то, про что я писал, не заставит себя ждать. ЕЦБ начнет применять ответные меры, чтобы нивелировать удорожание евро к доллару.

Это очень влияет на проводимую ФРС политику, поэтому важно это обсудить.

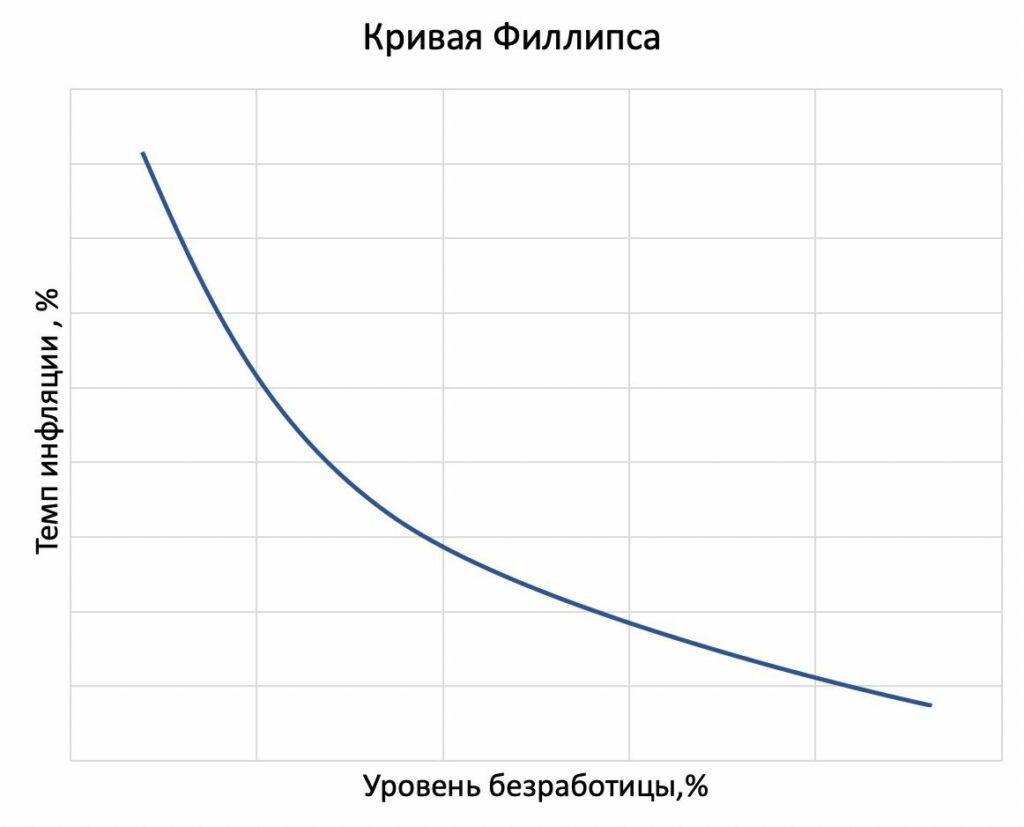

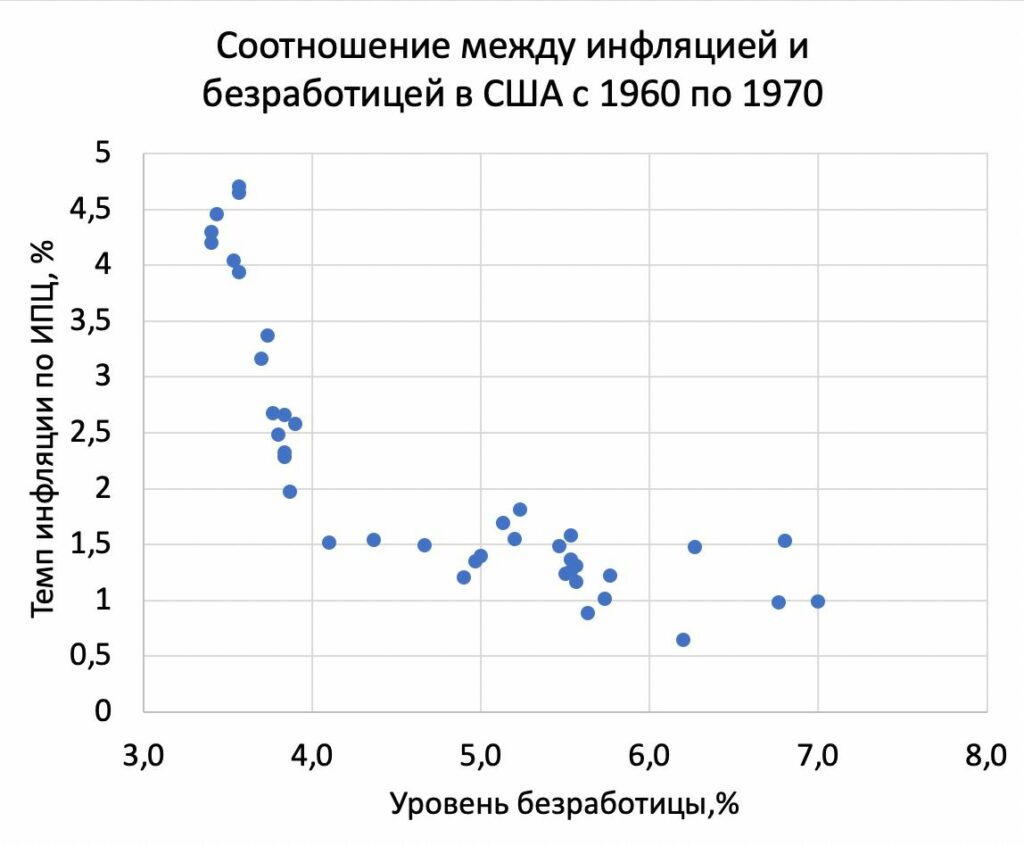

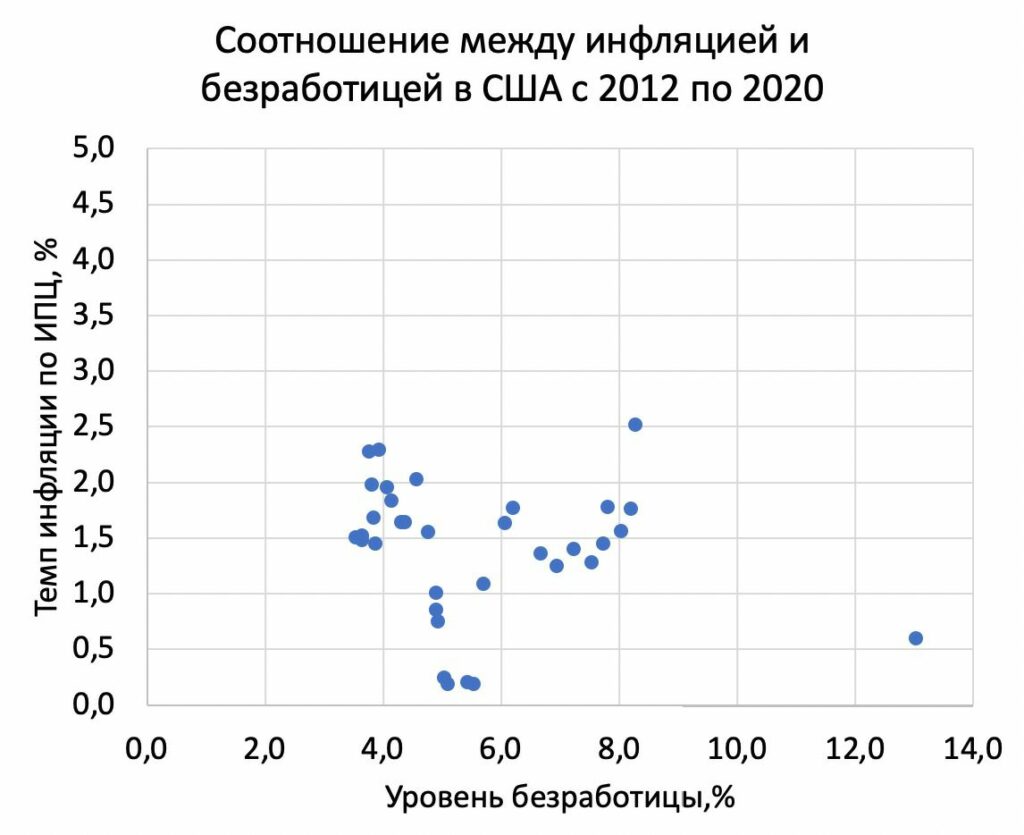

Исходя из учебников по макроэкономике, кривая Филлипса показывает: чем ниже безработица, тем выше инфляция. Если утверждение, что кривой Филлипса нет, действительно верно, то проводимая в США политика повышения занятости не разгонит инфляцию значительным образом.

Тем временем ФРС продолжает расширять баланс и смело дает обязательства ближайшие месяцы не снижать темпы покупки активов. Вопрос риска долларовой инфляции крайне актуален. Например, чем выше будущая инфляция в штатах, тем больше стимулов отдать предпочтение краткосрочным долларовым облигациям. Для понимания, спровоцирует ли нынешняя политика американского правительства инфляцию, мы разберемся, в чем логика связи между ценами и рынком труда и почему она вдруг пропала для США. И пропала ли?

Вот так выглядит кривая Филлипса из учебников:

В 60-х статистические данные в развитых странах показывали: чем ниже безработица, тем выше инфляция. Эту связь как раз описала кривая Филлипса.

Логика следующая: низкая безработица сопряжена с высоким спросом на товары и с ростом цен. Более того, низкая безработица говорит о повышенном спросе на труд, следовательно, и о росте зарплат. Чем больше фирма тратит на зарплаты, тем сильнее приходится ей повышать цены, что также приводит к инфляции. Осознание этой взаимосвязи политиками привело к пониманию – одновременно достичь стабильности цен и нулевой безработицы невозможно. Иными словами, кривая Филлипса выступала некоторым ограничением на политику: излишнее стимулирование рынка труда приводило к разгону инфляции.

Так что правительства США, Англии, стран Еврозоны и т.д., начиная с середины 80-х годов, были убеждены, что лучшее, что они могут сделать – это обеспечить предсказуемый небольшой прирост цен. Оттуда и началась «мода» на таргетирование низкой положительной инфляции. Центральные банки поддерживали свою репутацию независимых и консервативных органов, чтобы ни в коем случае цены не ускорили рост.

Что изменилось с тех времен? Пугающе много всего. Во-первых, центральные банки ведущих стран исчерпали свой традиционный инструмент – ключевые ставки уже на нуле. Во-вторых, сейчас независимость центрального банка от правительства не так актуальна. Например, ФРС запускает печатный станок на полную мощность и совсем не стесняется выкупать долг у правительства. Очень поменялось отношение к стимулирующей монетарной политике и, в частности, к денежной эмиссии – все стало можно, потому что политики больше не опасаются кривой Филлипса. Поэтому, видимо, ФРС с правительством согласованно поддерживают рынок труда и печатанье денег – высокой инфляции можно больше не бояться.

Удивительный факт заключается в том, что связь между безработицей и инфляцией была в 60-х. А сейчас, исходя из данных, ее особо и нет. Для наглядности прикладываю графики:

Что же так поменялось за последние 10 лет, что никто не боится инфляции?

Есть много предположений, почему снижение безработицы больше не увеличит инфляцию. Попробую назвать наиболее релевантные, на мой взгляд.

1) Центральные банки выполнили свою цель – создали репутацию органов, которые не любят инфляцию. Вот люди и не ждут роста цен. Когда инфляционные ожидания низкие, инфляция не ускоряется. Тот факт, что ФРС уже «заякорила» инфляционные ожидания, позволяет правительству так щедро поддерживать рынок труда, а ФРС – так щедро печатать для правительства.

2) Последние 20 лет доля доходов труда в выручке фирм стабильно снижается относительно прибыли. Раньше, когда большая часть выручки шла работникам, рост зарплат вынуждал фирмы увеличивать цены. Теперь доля прибыли больше, и фирма не так часто повышает цены при увеличении спроса на труд.

3) Начиная с 70-х, переговорная сила работников в США снижалась. По идее, рост цен приводит к требованиям повысить зарплату, что снова приводит к росту цен. Эта «спираль» встречается реже из-за того, что власть профсоюзов со времен «экономики полной занятости» значительно упала.

4) Глобализация и развитие международной торговли замедляет рост цен. Теперь фирмы конкурируют еще и с импортерами. Это уменьшает стимулы увеличивать цены из-за того, что импортные товары будут относительно дешевле.

5) Теперь потребители могут сравнивать цены онлайн, да и расстояние до магазина больше не имеет такого значения. Колоссальное снижение неполноты информации лишает фирму преимуществ и вынуждает не так сильно повышать цены.

Действительно, мир вокруг меняется, и предпосылок для разгона инфляции в современной экономической среде стало меньше. Тем не менее, мы верим в то, во что хотим верить, а будущее нас переубеждает.

Каждый кризис по-своему уникален. Этот – очень сильно ударил по рынку труда. Реакция правительства и ФРС может привести к росту переговорной силы работников и к увеличению доли заработной платы в выручке. Более того, инфляционные ожидания вполне могут вырасти на фоне колоссальной денежной эмиссии, проводимой ФРС. Так что можно только гадать, пропала ли кривая Филлипса и надолго ли.

Денежной эмиссии такого масштаба, как в штатах, мы еще никогда не видели. Зато так много раз наблюдали, как экономические теории разбиваются о новые предпосылки, которые дают нам современные реалии. Нет причин выдохнуть с облегчением в полной уверенности, что неограниченное монетарное и фискальное стимулирование не скажется значительно на инфляции ведущих стран, в частности, США.

Наиболее вероятно, что регулятор впервые с марта сделает паузу в смягчении ДКП.

На конец августа инфляция составила 3,6% (г/г), при таргете 4%. В первую неделю сентября рост цен не наблюдался, а с 8 по 14 сентября цены снизились на 0,06% к предыдущей неделе.

На мой взгляд, это не приведет к снижению ставки. Вот наиболее релевантные причины, почему ЦБ будет осторожен и оставит ключевую ставку на прежнем уровне.

1. Стимулирующая ДКП – это когда ставка ниже нейтрального значения. Ключевая ставка сейчас составляет 4,25%, при нейтральной ставке 5-6%. То есть оставить ставку на месте – это продолжение стимулирования экономики. Эльвира Набиуллина на сегодняшней пресс-конференции наверняка это упомянет в качестве сигнала, что ЦБ продолжает стимулирующую ДКП.

2. За август цены снизились на 0,04%. За аналогичный месяц предыдущего года темп падения цен был более значимым и составил 0,24%. Это также станет аргументом к паузе в смягчении политики. Хотя, конечно, тот факт, что цены падают, несмотря на отложенный спрос, не особо радует.

3. С момента прошлого снижения ставки произошло два события, которые могут спровоцировать введение новых санкций против России: ситуация в Белоруссии и отравление Навального. Снижение ставки в таких условиях усугубит валютные риски. Да и страновая риск-премия с начала августа явно выросла.

4. Центробанки других развивающихся стран остановили снижение ставок, некоторые даже заявляют, что смягчение ДКП прекратится. Это дает Банку России больше пространства для аналогичных мер.

Более интересны сигналы Банка России о будущей монетарной политике. Однако, как мне кажется, ничего нового и тут сказано не будет. Причина этому та же – неопределенность (в частности, геополитическая).

Не думаю, что наш ЦБ поменяет риторику в отношении пространства для дальнейшего монетарного стимулирования. Фразы из серии «мы будем рассматривать дальнейшее снижение ставки в будущем» все еще будут сказаны. Прекращение снижения ставки и так достаточно резкий сигнал, вряд ли он будет усугубляться риторикой о возможном завершении цикла стимулирующей ДКП и дальнейшем росте ставки.

Если говорить о практических выводах, то, думаю, что риторика регулятора, скорее всего, не скажется на ценах ОФЗ и изменений в кривой доходности ждать не стоит.

, переходить за который было бы нецелесообразно. Об этом заявил на стратегической сессии Московского финансового форума министр финансов Антон Силуанов.

Давайте оценим, много 20% или мало, критично это или нет.

На данный момент долг России составляет 13,6% от ВВП. В развивающихся странах, по данным МВФ, отношение долга к в среднем ВВП составляло в 2019 52,4%, а в развитых – более 100%.

По последним прогнозам МВФ, в 2021 году отношение госдолга к ВВП в развивающихся странах вырастет на 10,7 п.п. Увеличение отношения заимствований к ВВП на 6,4 п.п. в России к концу 2021 году – небольшой прирост по сравнению с другими странами.

В целом, отношение госдолга правительства к ВВП в размере 20% не является критическим для страны. В Китае на конец 2019 оно составляло более 50%, в Бразилии – почти 90%. Все страны из-за пандемии наращивают отношение долга к ВВП, причем в значительно больших масштабах, чем это делает Россия. Поэтому прирост госдолга к ВВП до 20% не является угрозой для российской экономики.

В странах, зависимых от нефти, государственный долг к ВВП находится в районе 40%-45% последние несколько лет. Конечно, существует грань, переступать через которую нежелательно. Но, на мой взгляд, до этой грани еще крайне далеко. Даже с учетом зависимости российской экономики от нефти и не самой стабильной геополитической ситуации.

Абсолютно согласен с Борисом Титовым.

Наши власти расслабились.

Мы, дескать, уже вошли в пятерку самых развитых стран мира… Нашей экономике – все нипочем… Наша вакцина самая вакцинистая в мире…

Наша нефть снова в цене…

Одним словом, все отлично. Жизнь продолжается.

Черта с два! Если сегодня не продолжить помогать бизнесу, особенно малому, быть беде.

Вчера говорил о том, что впереди жестокий кризис неплатежей. Впереди – разорение ряда мелких банков. Впереди дефолты по достаточно большому числу корпоративных облигаций. Впереди – новые санкции имени «новичка». Все еще не закончилась напряженная ситуация в Беларуси.

Экономика, особенно наша, инерционна. Эффект от тех проблем, что получил бизнес во втором квартале, полностью оценить мы сможем лишь в течение этого года.

Несомненно, сегодня можно бодро проснуться и сказать: все плохое уже позади. Можно продолжить старую добрую стрижку овечек по имени «Бизнес» (в наших реалиях это превращается в обдирание с него 10 шкур). В таком случае, надо понимать – БЫТЬ БЕДЕ.

Дорогая наша власть! Ты, видимо, наивно думаешь: ну и бог с ним, с этим частным бизнесом, тихо себе помрет, и ладно, а госсектор еще окрепнет и всех абсорбирует. И все будет ок.

Нет. Так не будет!

Госсектор не сможет взять на себя проблему кормления миллионов работников частного сектора. Госсектор неповоротлив и не эффективен. Уж извините.

Большинству из нас возврат в СССР как-то не улыбается. Превращение в Венесуэлу – тоже.

Только частный сектор и малый бизнес могут обеспечить занятость миллионов.

Ты, о великая наша власть, дала указание бизнесу замереть и закрыться, платить зарплату работникам и не чирикать. Ты, родная наша, начала игру с ОКВЭДами по принципу «Этому дам, а этому не дам».

Хотя уже и ежику очевидно: так или иначе, но коронакризис затронул очень многих. Слишком многих.

Теперь, дорогая наша власть, пришло время задуматься об ответственности за свои действия.

И не загонять частный бизнес в угол, заставляя его массово банкротиться.

Если сейчас не сделать то, о чем в своем письме пишет Титов, быть беде и большому социальному напряжению.

Власть! Оно тебе надо?

На днях я затронул важную для многих тему. И пообещал ее продолжить.

Зачем инвестировать в рублях, если весь доход «съедается» инфляцией и валютной переоценкой по отношению к доллару?

Давайте попробуем ответить на этот совсем непростой вопрос, а также оценим, насколько сильно рубль упал по отношению к доллару США за последние 20 лет. (Можно ли брать за точку отсчета 2000 год? Ведь многое меняется, если начать рассматривать с 1991 или 1996. Однако, решил из расчетов все-таки убрать бурные 90-е. Ибо это был тяжелейший период ломки старого мира, гиперинфляции и становления. Пусть точкой отсчёта все же будет 2000 год.)

Курс доллара вырос с 28,70 (в августе 2000) до 75 рублей, т.е. примерно в 2,6 раза.

Что случилось бы, вкладывая наш рубль под ставку рефинансирования? Наш вклад, с учетом процентов на проценты, вырос бы примерно в 16 раз.

Впечатляет, правда? Это при том, что всегда есть гораздо более доходные альтернативы. Ставке рефинансирования, или ключевой ставке, как ее сейчас называют, соответствуют краткосрочные вклады в самых надежных банках.

А что если бы мы покупали акции?

Индекс Мосбиржи (ранее индекс ММВБ) составлял в августе 2000 года всего около 204 пунктов и вырос до 3000 пунктов сейчас. Увеличение за период почти в 15 раз. И это без учета дивидендов! С учетом дивидендов и их реинвестирования, мы бы весьма значительно превзошли результат по депозитам на уровне ставки рефинансирования.

Вы спросите: а как же инфляция за этот же период? Да, в идеале на длинных горизонтах необходимо оценивать реальную доходность, очищенную от инфляции.

Инфляция накопленным итогом за 20 лет в России составила около 600%, т.е. цены выросли примерно в 6 раз (я использую округления).

Теперь нам нужно понять, какую реальную доходность, очищенную от инфляции, нам принес наш вклад по ставке рефинансирования за 20 лет.

Раз вклад вырос в 16 раз, а цены увеличились в 6 раз, следовательно, нам нужно разделить 16 на 6. Ответ – 2,66. Как же это близко к той величине на которую у нас снизился рубль за 20 лет!!!

Получается, что, просто удерживая наличные доллары, мы бы «остались при своих»? Нет, друзья не совсем все так.

В долларе США тоже есть инфляция, и мы должны ее учесть. За 20 лет она составила около 54%, т.е. цены в долларах в США увеличились, согласно официальной статистике, в 1,54 раза.

Но и это еще не все. Доллары тоже можно вкладывать и получать доход. Правда, если говорить об американских индексах, это было не так просто в начале 2000-х. Доступ к таким инструментам для рядовых инвесторов был крайне ограничен. Процентные депозиты в долларах в некоторые годы банки не принимали – валютные риски были слишком велики. Есть статистика ЦБ по средним ставкам в долларах, начиная с 2014 года по месяцам.

Средняя ставка за этот период была 2,05% в год. Я думаю, будет допустимым применить ее на весь период, так как это примерно и соответствует инфляции в долларе США. Если вкладывать 20 лет под 2,05%, накопленным итогом с учетом процентов на проценты, мы получим доходность в размере ровно 50% или рост в 1,5 раза.

Т.е. долларовый вклад полностью бы нивелировал нам инфляцию в долларах. И наш реальный доход – это лишь рост его курса по отношению к рублю в 2,6 раза.

Какие можно сделать выводы?

На долгосрочном горизонте, с учетом инфляции в обеих валютах, реальная доходность по вкладу в безрисковые депозиты в рублях практически соответствовала доходности на депозитах в долларах.

Однако, вклады в рублевые депозиты с чуть большим риском, а так же инвестиции в индекс Мосбиржи, принесли бы за 20 лет больше, чем доллар во вкладах или, тем более, доллар США в «натуральном виде».

Вы мне возразите, что сравнение не вполне корректно, ведь сравнивать вложение в индекс ММВБ нужно исключительно с вложением, к примеру, в индекс S&P.

А вот здесь победа однозначно на стороне долларовых инвестиций.

Вопрос: продолжится ли этот праздник жизни? Не ждет ли нас жесткая коррекция по индексам? Или, с учетом активности центробанков, мы с вами переходим в некий новый мир?

Вопросов больше, чем ответов. Полагаю, за все в итоге придется заплатить, и плата будет значительна. И в сфере финансов, и в сфере геополитики. Убежден – ничто не пройдет бесследно. Боюсь, что, возникший в результате безумства использования «Великой Таблетки номер пять», великого всемирного наводнения ликвидностью, мир нам не очень понравится. Ибо за любую «халяву» в итоге кто-то должен заплатить.

Впрочем, я отвлёкся.

Рубли или доллары? Что лучше для долгосрочных инвестиций?

Ни в коем случае не призываю вас обменивать доллары на рубли и вкладывать все в российский индекс и депозиты по ключевой ставке! Тем более, учитывая текущие процентные ставки. Но, одновременно, категорически не согласен с утверждением о том, что инвестиции в рублях мало привлекательны из-за его снижения по отношению к доллару.

Вот только опасаюсь, что наши с вами расчеты, базирующиеся на статистике прошлого, не будут иметь никакого значения в будущем.

Это как использовать статистику по экономике СССР в 1990 году для прогнозирования развития в последующее десятилетие.

Есть у меня предчувствие, что мир очень сильно изменится за ближайшие 20 лет.

Впрочем, статистика – штука важная. Она говорит нам о том, что инвестиции в рублях в прошлом имели право на существование, и несли вполне достойную доходность своим владельцам.

Индекс потребительских настроений домохозяйств в России в августе упал на 11 пунктов относительно марта, достигнув минимума за последние 8 лет. Судя по методике его расчета, столь резкое падение говорит о том, что домохозяйства все более негативно оценивают свое благосостояние, экономическое развитие в стране и ситуацию на потребительском рынке.

В России падение потребительских настроений сочетается с ростом инфляционных ожиданий. С марта ожидаемая инфляция выросла на 0,9 п.п., а потребительские настроения при этом резко упали. Если посмотреть динамику инфляционных ожиданий и потребительских настроений за последние несколько лет, показатели по большей мере разнонаправленные. То есть для населения падение доходов и спроса ассоциируется с перспективой роста инфляции.

Достаточно странно, с теоретической точки зрения, что плохие потребительские ожидания ведут к росту инфляционных. Казалось бы, если люди ждут в будущем падения доходов и деловой активности, то спрос снизится вместе с ценами.

В России взгляд на рост цен немного другой. Давайте разберем, почему.

Во-первых, ожидания инфляции в плохие времена связаны с тем, что цены в стране росли высокими темпами большую часть нашей памяти. С 2000 по 2015 года средняя инфляция превышала 11%. Население привыкло, что, если в экономике все плохо, то за этим следует ослабление рубля и рост цен.

Во-вторых, важным фактором, заставляющим людей ассоциировать рост инфляции с кризисом – это падение реальных доходов населения. Реальные доходы в России падают с 2015 года (по старой методологии Росстата, конечно). Неудивительно, что люди ощущают рост цен острее, чем он есть на самом деле, ведь их реальные доходы все меньше с каждым годом. Более того: когда падают реальные доходы, все большая их доля тратится на продукты питания, которые склонны дорожать быстрее остальных. При этом в ИПЦ, как я уже писал, доля продовольственных товаров составляет около трети.

Если посмотреть на аналогичные данные для США, там все наоборот. В Штатах, как правило, инфляционные ожидания с потребительскими настроениями однонаправленные. Если население в США ждет экономического спада и снижения доходов, то оно, в большинстве случаев, ждет и падения инфляции, иногда с некоторым лагом. Это достаточно логично, ведь падение доходов и деловой активности понижает спрос и рост цен.

Хорошо или плохо, что в России у людей кризис ассоциируется с инфляцией? Определенно плохо.

Во-первых, высокие инфляционные ожидания создают так называемое «инфляционное давление» на экономику и порождают некоторый рост инфляции. Получается, что если экономика в кризисе и доходы и так падают, то население будет сильнее разгонять рост цен и снижать свои располагаемые доходы еще сильнее.

Во-вторых, наш ЦБ рассматривает высокие инфляционные ожидания при прочих равных как сигнал к тому, что экономику следует сдержать. Получается, что если у населения все плохо и оно ждет спада деловой активности, ЦБ учтет создаваемое ими инфляционное давление при принятии решения о политике. Фактически, реакция ЦБ на рост инфляционных ожиданий, которое сопровождается падением потребительских настроений, – это сдержать экономику.

Вы мне скажете, что главная цель ЦБ – это стабильность финансовой системы и низкая инфляция, вот они так и реагируют на рост инфляционных ожиданий. Тем не менее, низкая и стабильная инфляция актуальна для развитых стран с высокими доходами в большей степени, ибо там других проблем особенно и нет. В стране, где население беднеет с каждым годом, а малый и средний бизнес банкротится, дела обстоят немного иначе. Центральный банк должен не только следить, чтобы инфляция не превышала таргет (это, кстати, несложно в кризис), но и чтобы расширялись возможности для домохозяйств и фирм.

Нам твердят, что розничное и корпоративное кредитование выросли за июль на 1,7% и 1,6% соответственно. Но розничное кредитование приросло в основном за счет государственных программ по ипотекам (а не снижения ключевой ставки центральным банком).

А корпоративное кредитование выросло за счет поддержки от правительства и за счет заимствований крупных компаний. Пока что все демонстрирует очень маленькую поддержку нашего ЦБ в отношении домохозяйств и МСП.

Сейчас ситуация для российской экономики изменилась. Риски, связанные с обесцениванием курса рубля, на данный момент более насущны и очевидны, чем падение доходов. А эффективность воздействия инструментов ЦБ на положение населения и фирм, даже если продолжить снижение ключевой ставки, к сожалению, вызывает сомнения.

Судя по всему, ЦБ ставку все-таки не снизит, оправдывая свое решение, в том числе, и вышеупомянутым ростом инфляционных ожиданий.

Сразу предупреждаю: часто коллеги-экономисты меня упрекают в излишне поверхностной подаче материала.

Уж извините, друзья мои. Стараюсь, чтобы наш «птичий» язык был понятен не специалистам.

Впрочем, сейчас будет немного профессиональной терминологии.

Поговорим об инфляции и некоторых любопытных моментах, с ней связанных.

Уровень цен в стране – часто упоминаемое, но, в то же время, не наблюдаемое понятие.

Для его оценки обычно используют индекс дефлятора ВВП или индекс потребительских цен (ИПЦ). Каждый из них имеет свои достоинства и недостатки.

Дефлятор используется для оценки динамики цен всех конечных товаров, произведенных на территории страны. Простым языком, индекс дефлятора оценивает, как сильно подорожал весь ВВП страны.

Индекс потребительских цен используется для оценки изменения цен на товары и услуги, которые входят в потребительскую корзину, в том числе и на импортные товары.

Неудивительно, что таргет инфляции 4% от нашего ЦБ установлен именно для инфляции, рассчитанной по ИПЦ. Во-первых, его проще считать. Во-вторых, народ интересует именно инфляция их потребительской корзины.

Для расчета ИПЦ используется потребительская корзина, в которую входят продовольственные и непродовольственные товары, а также услуги. Распределение товаров в потребительской корзине по весам определяется Росстатом.

За 2020 г. продовольственные товары составили 36,97% в потребительской корзине, что на 0,64 п.п. ниже, чем в прошлом году. Непродовольственные товары – 35,19% от корзины.

Основную часть этих товаров составляют строительные материалы, одежда и обувь, автомобили. В услуги, составляющие 27,84% корзины, входят, в основном, коммуналка, бытовые услуги, транспорт, образование, медицина.

А теперь самое интересное.

Из-за пандемии потребительские предпочтения резко изменились. Услуги гостиниц, школьного и дошкольного образования, культурно-развлекательные услуги, санатории и т.д. нынче не так актуальны, а вес в потребительской корзине 2020 г. имеют приличный (более 7%).

Наверняка, со временем, из-за падения доходов и карантинных мер, мы с вами сможем узреть также и падение спроса на многие непродовольственные товары. Особенно это касается строительных материалов, мебели, одежды, которые вместе составляют около 10% корзины для расчета ИПЦ. Так что веса товаров и услуг для расчета ИПЦ не кажутся слишком актуальными, что ставит под вопрос репрезентативность оценки инфляции.

Например, в России в апреле и мае, то есть в самый разгар локдауна, наблюдался рост цен на услуги, не включающие ЖКХ. Понятно, что рост цен не был спровоцирован ростом спроса. Скорее всего, цены на большинство услуг в принципе были неизвестны или завышены из-за роста издержек фирм. Важно, что услугами этими люди пользовались значительно меньше обычного, но их включили с таким весом, будто никакого локдауна нет. Это могло исказить оценку инфляции.

Более того, из-за коронавируса отслеживание цен на товары представляется проблематичным. Многие магазины и центры закрылись, поэтому цены просто неизвестны. Также большинство людей перешли на покупки онлайн, а цены в онлайн-магазинах в таком количестве в статистике по ИПЦ не учитываются.

Инфляция по индексу потребительских цен должна показывать населению и государству, насколько подорожало потребление. Всевозможные искажения при подсчете могут привести к неточной монетарной и фискальной реакции, а также к высокой ошибке ожиданий у всех агентов.

Чтобы снизить негативные эффекты от возможных искаженных подсчетов инфляции по ИПЦ, нужно исследовать новые потребительские привычки населения более подробно и, вероятно, имеет смысл изменить веса товаров и услуг так, чтобы они более соответствовали реальности.

Более того, при подсчетах имеет смысл расширить базу данных с ценами и начать учитывать сегмент онлайн покупок, который набрал нынче огромную популярность.

И у Росстата, и у ЦБ впереди очень большой фронт работ по уточнению методик расчета инфляции. Вполне возможно, нас в

ближайшее время ждут весьма интересные откровения.

На 1 января 2020 года внешний долг РФ, включающий долги госкорпораций, составлял порядка 490 миллиардов долларов. Внутренний долг РФ на середину 2020 – примерно 10,7 триллионов рублей. Иначе говоря, примерно 146 миллиардов долларов.

Для страны с ВВП немногим менее 2 триллионов долларов это немного.

Даже с учетом падения ВВП на 8% в результате пандемии, госдолг составляет менее 38% от ВВП.

Поэтому опасения Счетной палаты, что РФ в результате пандемии придется значительно увеличить объём заимствований на внутреннем рынке, с одной стороны вполне понимаю, с другой, считаю такой шаг не критичным.

Даже если в течение двух-трех лет РФ придется в общей сложности, для покрытия выпадающих доходов населения, занять еще порядка 10 триллионов рублей, это не будет драматическим.

Пока долг России (к слову, достаточно неплохо размазанный по времени погашения) не превышает 50% от ВВП, сильно переживать не нужно.

Долг, как нас учат США, Япония, Италия и другие страны с долгами, значительно превышающими 100% от ВВП (Япония – значительно более 200%), понятие творческое.

Особенно, долг внутренний.

Какие последствия дополнительных заимствований Минфина на внутреннем рынке я вижу?

По всей видимости, при ставке рефинансирования в размере около 4% годовых, для успешного процесса заимствования придется давать некоторую премию.

Сегодня премия порядка 150 b. p. Это немало. С другой стороны, мы должны понимать: Минфин сегодня, с учетом инфляционных ожиданий, занимает по РЕАЛЬНОЙ ставке всего порядка 2% годовых.

Полагаю, это не трагедия.

Возможно, при увеличении объёмов заимствований Минфину придется согласиться с дополнительной небольшой премией.

Трагично? Не очень. Но в длинных бумагах я бы сегодня не сидел.

Не забываем: если дополнительная премия к доходности, к примеру, составит еще 30-50 b.p., цена десятилетних ОФЗ может просесть еще на 3-4%. Двадцатилетних, исходя из текущих ценовых уровней, на 8-9%.

Неприятно? Да.

Трагично? Есть много других, более серьезных, поводов для переживаний.

И как влияет на это коронавирус?

Более чем актуальный и, на мой взгляд, крайне острый сегодня вопрос.

В каждой стране Центральный (или Национальный) банк отвечает за уровень инфляции, монетарную политику, регуляцию финансовых учреждений и тд.

Правительство же отвечает за экономический рост, социалку, ну и прочие земные радости.

После того, как кейнсианство вышло из моды, развитым странам стало понятно: правительство и центральный банк должны быть независимыми органами. Причина заключается в склонности правительства к инфляции.

Правительство излишне толерантно относится к инфляции по многим причинам, начиная с желания обесценить госдолг или даже расплатиться по нему напечатанными деньгами и заканчивая попытками краткосрочно простимулировать экономику.

Склонность правительств к инфляции вряд ли куда-либо денется, так как они избираются раз в определенный срок и имеют стимулы смотреть на экономику в слишком краткосрочной перспективе. При этом высокая инфляция вредна из-за неопределенности и неприятных реальных эффектов. Отсюда и появилось общепринятое мнение, что Центральный Банк должен уравновешивать и нивелировать склонность правительства к инфляции.

Посмотрим, что изменилось сейчас.

Еще до пандемии COVID-19 развитые экономики начинали испытывать проблемы. Причина заключается в том, что торговля развитых стран с развивающимися с каждым годом приносит все меньше отдачи, ведь последние становятся все более независимыми.

Стоимость рабочей силы там потихоньку растет, качество жизни – повышается. Развитые страны уже не могут заработать так много, как раньше, на создании добавленной стоимости на территории развивающихся стран при помощи дешёвого труда.

В развитых странах возникает осознание необходимости инвестиций внутри страны, желание выйти на новый уровень и «стать снова великими» :copyright:

Само по себе это стремление увеличивает роль государства, так как для построения новой системы необходимо нерыночное вмешательство.

Точнее немного даже по-другому. Государство сегодня не может ограничиться одним набором традиционных монетарных или фискальных методов. Задействуется и другие механизмы, в том числе протекционизм, санкции и тд.

Таким образом, любые методы идут в дело, главное – простимулировать экономику нормально дышать, а бизнес – создавать новые рабочие места.

Пандемия дала дополнительный толчок этому уже зародившемуся процессу. Сейчас все страны проводят стимулирующую денежно-кредитную политику: снижают ставки, выкупают активы, причем, в основном, государственные облигации. К чему это приводит?

Начнем со снижения ключевой ставки. Когда центральные банки снижают ставки, по которым они кредитуют банки и под которые они держат резервы, они приближают их к нулевому значению в случае развитых стран, где инфляция близка к нулю. Чем ближе ставка к нулю, тем меньше у нее пространства для дальнейшего снижения. Таким образом, многие страны уже попали или скоро попадут в так называемую «ловушку ликвидности».

Рассмотрим простой пример. Если в Сбербанке ставку по депозитам снизили с 1% до 0%, вы снимете все деньги со счета и положите под матрас. Дальнейшее снижение ставки Сбербанком уже никакого эффекта не окажет, так как вы и так уже сняли все деньги.

Так и в случае с центральными банками. Когда они снизили ключевую ставку до минимального значения, ее дальнейшее снижение никакого эффекта не окажет. Мы погружаемся в мир низких ставок и больших сбережений из мотива предосторожности, которые даже не пойдут на инвестиции. И что более важно – в мир, где у регуляторов все меньше инструментов для воздействия на экономику.

Вы мне ответите: «Ну и что, зато центральные банки могут эту ставку повышать, если вдруг им захочется сдержать экономику». Ок, тогда давайте вспомним, что сейчас развитые страны тратят огромные суммы на поддержку экономики, и у всех правительств копятся огромные долги. Долговая нагрузка за последние месяцы резко выросла.

С одной стороны, для развитых стран это не так страшно из-за их высокого кредитного рейтинга. Однако давайте задумаемся, что будет со ставками по государственным облигациям, если центральный банк вдруг захочет сдержать инфляцию и повысит ключевую ставку. Это будет катастрофа для страны – огромные проценты по долгам ежегодно.

С другой стороны, это будет катастрофой и для корпораций. К примеру, даже если сегодня у корпорации долг к EBITDA 4-5 или даже выше, учитывая невысокие ставки – это не трагедия. Обслуживание долга вполне необременительно. Однако 2-3 дополнительных процентных пункта в стоимости рефинансирования, и пойдут массовые банкротства.

Даже если центральный банк независим, его цель – стабильность финансовой системы. Адекватный ЦБ не станет повышать ставку после огромных расходов и займов, которые осуществили развитые страны в ходе борьбы с пандемией. Политика снижения ставок и покупки активов связывает руки центральным банкам так, что в будущем они не смогут ни стимулировать экономику, ни сдерживать. Более ставки не могут использоваться как механизм стимулирования экономики.

Да и для борьбы с инфляцией – руки также связаны. Таким образом, все в руках правительства.

Почему это никого не волнует? Да потому что проблема склонности к инфляции сейчас неактуальна из-за низкого спроса, препятствующего росту цен. Ключевое слово – сейчас.

Впрочем, проблема инфляции была неактуальна еще до коронавируса, достаточно посмотреть на инфляцию в Европе за последние несколько лет. Тем не менее, давайте не забывать, что денег в странах все больше и больше, хоть цены и не растут.

Эти деньги не распределяются рыночно или пропорционально, они идут в руки правительству, которое на свое усмотрение выбирает, куда пойдут средства.

Много неприятных искажений могут зародиться на фоне усиления роли правительства относительно центрального банка. Во-первых, недостаточно «рыночное» распределение ресурсов и искаженные стимулы – все это порождает неэффективность. Во-вторых, где власть в руках одного органа, там дополнительные, трудно просчитываемые риски.

В-третьих, перспектива снижения роли центрального банка в развитых странах подвергает сомнению предсказуемость и стабильность инфляции, которая пока еще низкая из-за низкого спроса. Кто будет ее контролировать, если ставку не повысить и не понизить? После пандемии экономика столкнется с массой компромиссных выборов.

Все это очень интересно с научной и теоретической точки зрения. Полагаю, в будущем о нынешней ситуации экономистами будет написана масса докладов и диссертаций. А что на практике? Это, вероятно, придется испытать нам с вами на собственной шкуре. И, полагаю, ждать осталось недолго.

Друзья, мы сегодня живем в уникальное время.

Мир борется с последствиями коронокризиса. Таблетки все известны. А вот будут ли они на этот раз эффективны – не уверен.

Главный вопрос: а что же будет, если пойдет вторая, еще более мощная, волна заболеваний.

Вопросы… Очень много вопросов. А ответ один – решения в ближайшее время потребуются более чем нетривиальные.

Ибо потенциал текущего инструментария подходит к концу.

На сегодняшний день, вероятность выглядит не нулевой, хотя пока и не слишком высокой. Если, конечно, Турции не окажут финансовую помощь – в этом случае все могло бы измениться в лучшую сторону.

Вероятность оказания такой помощи в целом велика. Турция – член НАТО, огромный рынок сбыта для Европы, имеет чрезвычайно важное географическое положение – «мост» между Европой и Азией. По всем этим причинам правительства крупнейших экономик и в старом, и в новом свете явно не заинтересованы в хаосе на территории Турции. Но на текущем новостном фоне волатильность в турецких ценных бумагах, в том числе и еврооблигациях, может быть повышенной.

И все же, кому нужен пожар на развивающихся рынках? Проще одолжить османам миллиардов 15-20 лет так на 10. По последствиям дешевле обойдется.

В моих портфелях турецких активов уже нет – были проданы в основном во втором квартале, когда я уже обращался к теме кредитного качества Турции. Ну и остаток закрыл вчера.

Покупать или не покупать турецкие бонды в случае, если они сильно упадут в цене?

Тут совет дать невозможно. Консервативному инвестору в эти игры лучше не играть.

Спекулянту – :100: будет неплохая возможность порезвиться.

Так что… Show must go on