01 Ноя

Вчера обещал подробнее разобрать финансовый отчет Kraft Heinz (КНС), гиганта американской пищевой промышленности, что с удовольствием и делаю.

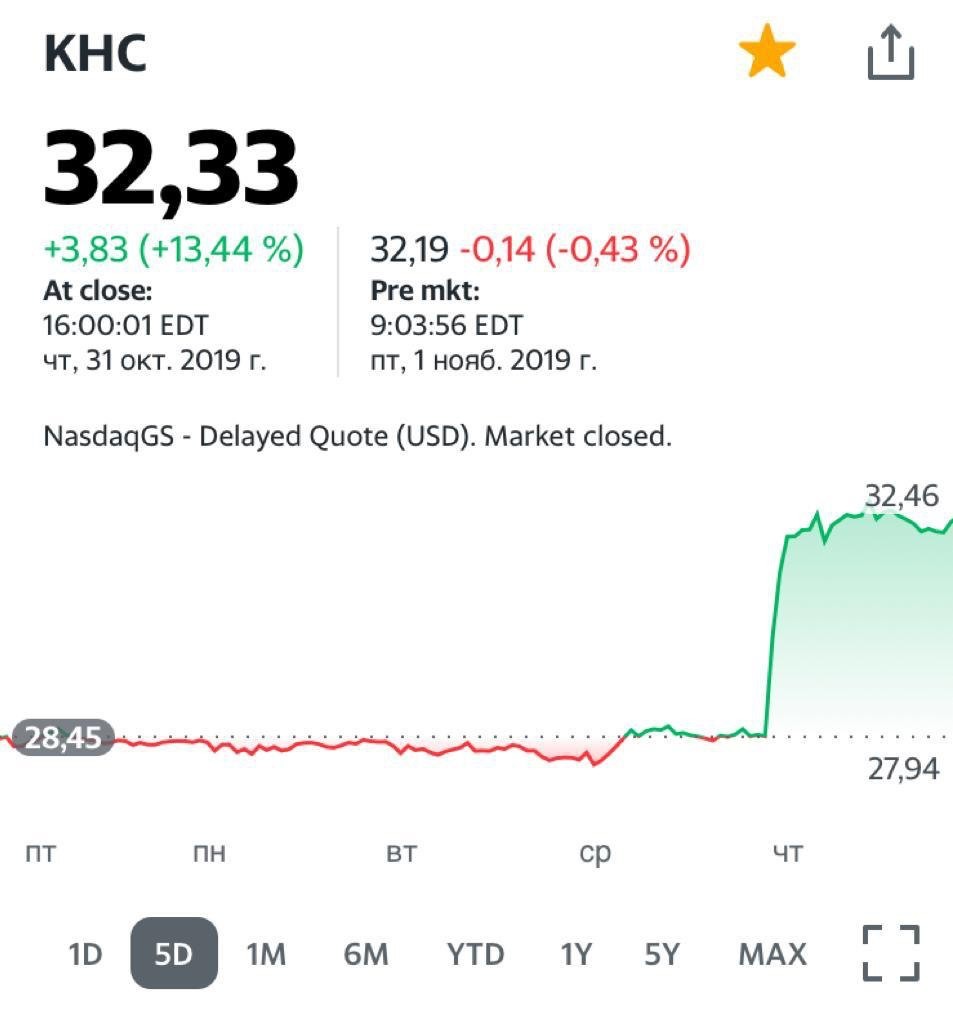

Акции компании подешевели с начала года на 33%. Здесь, на мой взгляд, причиной послужила совокупность факторов.

Во-первых, это памятное всем списание нематериальных активов за 4 квартал 2018 г. в размере $15 млрд.

Во-вторых, иски акционеров и расследование SEC касательно закупочной деятельности компании.

В-третьих, не самые выдающиеся, прямо скажем, финансовые показатели и урезание дивидендов. Правда, на этот раз KHC порадовал акционеров сильной отчетностью.

Финансовые результаты по итогам 3 квартала существенно опередили консенсус-прогноз, несмотря на снижение объемов продаж на 4,7% в годовом выражении. При этом чистая прибыль KHC выросла на 45% до $899 млн, а EPS составил $0,74 при консенсус-прогнозе в $0,54 на акцию. Чистая рентабельность увеличилась на 1,7 п.п. год к году и составила 16,4%. Скорректированная EBITDA оказалась на 6% выше ожиданий.

Какие позитивные факторы повлияли на цифры?

Во-первых, необходимо отметить работу по оптимизации бизнес-модели и сокращению расходов. Еще в августе было анонсировано снижение числа рабочих мест, что привело к росту прибыли и рентабельности. Так, себестоимость продаж снизилась на 5% по сравнению с 2 кварталом 2019 г. Good job!

Во-вторых, KHC повысила дивиденды до $0,4. В текущих ценах это дает доходность на уровне 5%.

В-третьих, компания дала относительно позитивный прогноз на 4 квартал. Как ожидается, цирфы выйдут, как минимум, не хуже, чем сейчас.

Ключевым риском для Kraft Heinz считаю, прежде всего, снижение потребительского интереса к кетчупам, сырам и макаронам. Тяга народа к здоровому питанию играет против компании. Поэтому, на мой взгляд, KHC должна проводить активную работу по разработке новых продуктов в духе времени и по их продвижению.

Второй риск – долговая нагрузка компании. Кстати, в 3 квартале она немного снизилась: по моим оценкам, отношение чистого долга к EBITDA снизилось с 4,5 во 2 квартале до 4,2. Не исключаю, что далее мы увидим продолжение снижения долга.

Результаты за 3 квартал 2019 г. вселили надежду на то, что компания, при отсутствии явных драйверов для роста выручки, сможет и дальше увеличивать рентабельность, а также постепенно уходить от высоких процентных расходов, снижая долг.

Согласен с позицией Уоррена Баффета, который держит бумагу в своем портфеле, и полагаю, что акции KHC могут стать неплохой идеей на долгосрочном горизонте. Особенно, учитывая относительно высокие дивиденды и возможность их реинвестирования.