Девелоперская компания ПИК представила стратегию на ближайшие годы и отчиталась о прошедших периодах.

ПИК – лидер жилищного девелопмента в России. Но, несмотря на несколько перегретый рынок недвижимости в ключевых регионах, мы полагаем, что у компании еще есть потенциал для роста.

Во-первых, ПИК запускает новые для себя сегменты: бизнес-класс под брендом Forma, элитный под брендом Mono, а также ПИК Villages – строительство загородных поселков. Новые более маржинальные направления поддержат общую рентабельность компании, если спрос в основном для ПИКа сегменте будет снижаться. Кроме того, ПИК собирается выйти на рынок индустриальной недвижимости. Речь идет в первую очередь о складах и индустриальных парках. И, наконец, в 2021 году ПИК вышел на международный рынок, запустив проект в Филиппинах. Планируется также начать операционную деятельность в Индии. Страновая диверсификация бизнеса будет очень кстати, опять-таки из-за признаков перегрева рынка в России.

Исходя из прогнозов Bloomberg, по итогам 2021 года компания ожидает рост выручки на 28%, до 489 млрд руб. EBITDA может вырасти на 30%, до 116 млрд руб. Рентабельность по EBITDA планируется на уровне 24%. Долговая нагрузка у ПИКа для строительного бизнеса невысока. Коэффициент Net Debt/Ebitda сейчас находится около 0,40 – это более чем комфортный уровень, что находит отражение и в кредитных рейтингах компании. У ПИКа самые высокие кредитные рейтинги в России среди девелоперов, а также ПИК – единственный российский девелопер, обладающий международным кредитным рейтингом на уровне BB.

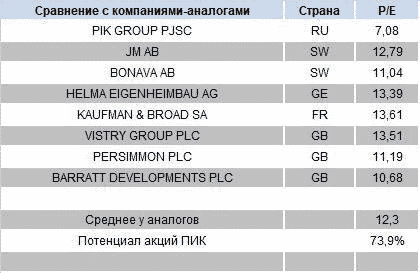

Если сравнивать компанию с российским аналогами, то получается, что ПИК сильно недооценен по отношению к ГК «Самолет» и несколько дороже ЛСР. Последнее может объясняться масштабами бизнеса. Если же смотреть на коэффициент P/E у европейских компаний – он составляет около 12, в то время как у ПИК – около 7. Здесь серьезный потенциал для роста капитализации, однако не следует забывать про страновые риски России.