В рамках рубрики ответов на вопросы подписчиков поговорим о Diamondback Energy (FANG US).

Вроде бы, ничего необычного – небольшая нефтегазовая американская компания. Тем не менее, присмотревшись, я нашел ее достаточно интересной.

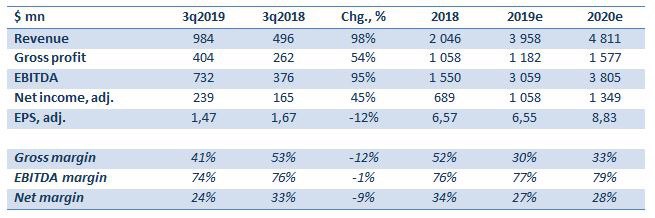

Не так давно котировки акций Diamondback обрушились на фоне финансовых результатов за 3 квартал 2019 г., которые не дотянули до прогнозов. Так, выручка в годовом выражении выросла почти в 2 раза до $975 млн, но консенсус был на уровне $1,05 млрд. Обычная история: отчитались хуже ожиданий, получите падение котировок на 15%.

Возникает логичный вопрос: а действительно ли у компании все плохо, и такое снижение обосновано? Экспресс-анализ финансового состояния компании показывает, что не все так однозначно.

Что плохо? Отметил бы падение общее падение рентабельности в 3 квартале в годовом выражении. Кроме того, акции компании имеют сравнительно низкую дивидендную доходность (около 1%).

Однако хорошего, на мой взгляд, гораздо больше.

Во-первых, рост показателей, который ожидается в дальнейшем. Это связано, в основном, с увеличением объемов добычи, которое в 2020 г. планируется на уровне 12%.

Во-вторых, компания имеет вполне комфортную долговую нагрузку. Несмотря на номинально высокий объем чистого долга (около $4,7 млрд)и что хорошо, показатель Net debt/EBITDA невелик – порядка 1,5.

В-третьих, если сравнивать Diamondback с аналогами, то по мультипликатору P/E акции торгуются с дисконтом около 40% к среднеотраслевому показателю. Кроме того, рынок смотрит на бумагу очень позитивно: консенсус-прогноз по целевой цене составляет около 66% к текущей.

На первый взгляд, мне идея нравится. В ближайшее время буду изучать эту историю более подробно. В частности, меня интересует, за счет чего формируется такой высокий показатель EBITDA компании.

Буду держать Diamondback в поле зрения.