По мне, это говорит о том, что стоит ждать продолжения снижения рынков.

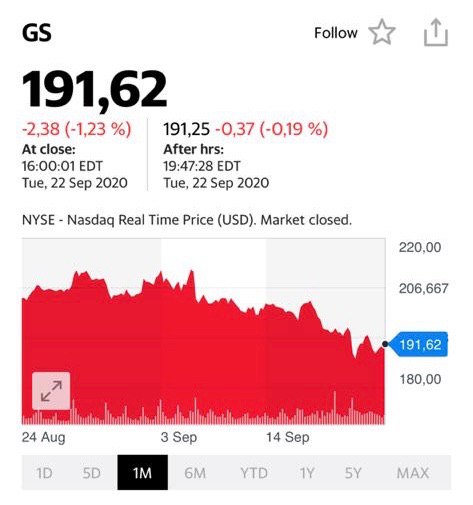

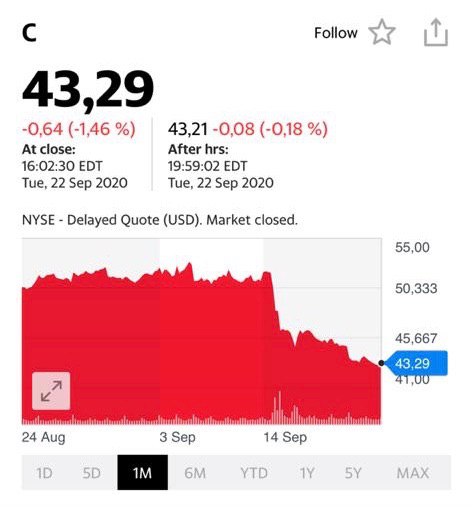

Вчерашний отскок – это классический отскок дохлой кошки. Да и отскок ли это был? Акции банков продолжили свое снижение. Инвесторы опасаются, что удар регуляторов по банкам и последующие штрафные санкции неминуемы.

Несмотря на вчерашнюю коррекцию, продолжил свой рост индекс волатильности.

Ждем продолжения банкета. Хотя ничего плохого ни от Пауэлла, ни от Мнучина инвесторы не услышали. Скорее, наоборот. Об этом – отдельно.

И напоследок. Сегодня в 19:00 (МСК) встречаемся на вебинаре. Будем говорить об ETF. Очень подробно поговорим о защитных ETF. Их достаточно много. Думаю, ближайшие месяцы – то время, когда данные инструменты могут принести хороший урожай.

Еще два слова о перспективах рубля и других валют развивающихся стран.

Стоит ли срочно бежать в обменник и традиционно покупать доллары?

Давайте рассуждать таким образом. 1. Риски волатильности рубля в ближайшее время возрастают, в основном, из-за геополитики и опасений новых санкций. 2. Как торговый, так и платежный баланс РФ имеют положительное сальдо. Не такое большое, как ранее, к примеру, в начале года, но тем не менее. 3. Дефицит бюджета сегодня имеет место быть, но не носит драматический характер. И, главное, может в текущих условиях, без значительных проблем, быть покрыт внутренними заимствованиями. 4. ЗВР страны огромны. Что удивительно в настоящих условиях, продолжают расти.

Вывод. Конечно, текущие шторма могут свозить рубль и на 77, и даже на 79. Однако, чисто экономически сегодня более или менее комфортное его место – это, скорее, 73-75.

За укрепление рубля – макроэкономические факторы. За ослабление – потенциально новые санкции, волатильность рынков перед выборами в США, геополитика, возможный жесткий экономический кризис в Турции и… сезонный фактор. И понимание наших властей, что один из проверенных ингредиентов в рецепте бездефицитного бюджета – это слабый рубль.

В текущих условиях не устаю удивляться «гениальности» пророков, обещавших нам рубль по 70. (О пророках с рублем по 60-65 просто тихо молчу ).

Друзья! Вам ещё не надоело слушать сказки о том, что крах доллара США совсем близко?

Несколько месяцев назад «великие экономисты» наперегонки обсуждали тему, как и куда рухнет доллар США. Получил тогда огромное количество вопросов: что делать, как быть, куда бежать?

Написал ряд статей, главная мысль: ребята, все спокойно. Никуда ваш доллар не рухнет. Бойтесь не просадки доллара, а его укрепления.

Просадка доллара – это глобальный RISK ON. Растут коммодитиз. Растут рынки. Другое дело, что ни европейцам, ни тем более китайцам ослабление доллара невыгодно, и они в значительном объёме его не допустят. Но это уже другая история.

Что мы видим за последние дни? Началось укрепление доллара США против большинства валют. Котировки акций проваливаются. Пошли снижения на рынке коммодитиз.

Что далее? На этой неделе несколько раз выступает Пауэлл. Не думаю, что он может чем-то особо сильно удивить народ. Если только намёками на то, что если потребуется – скупим все на свете, включая крейсер «Аврора» и старые потертые джинсы Трампа. Не думаю, что на фоне выступлений Великого начнётся тотальное ослабление доллара.

Продолжаем и дальше спокойно работать в долларовом мире и не сходим с ума в поисках новых неведомых валют.

А для тех, кто мечтает спасти свои инвестиции, и перейти в настоящие защитные валюты, скажу. Швейцарский франк и японская йена УЖЕ подросли относительно доллара США за период май-сентябрь. Процентов на 5-6. Рассматривать их сегодня как спасительные гавани, с учетом стоимости конвертации и транзакционных издержек, я бы не стал.

и сохранил текущий темп покупок активов. С начала пандемии регулятор снижал ставки дважды, с уровня 0,75%.

Комитет по ДКП также был проинформирован о планах Банка Англии по изучению того, как можно эффективно реализовать политику отрицательных процентных ставок. В течение часа после этого сообщения фунт к доллару ослаб на 0,6%.

Какие риски несет введение отрицательных процентных ставок и что это значит для экономики Великобритании?

Введение отрицательной ставки значит, что Банк Англии готов платить коммерческим банкам за займы и/или взимать плату за резервы. Такая мера нацелена на стимулирование кредитования, снижение всех ставок в экономике, увеличение инфляционных ожиданий и непосредственно инфляции, которая, на данный момент, составляет 0,2% при таргете 2%.

Во-первых, введение отрицательных ставок спровоцируют отток инвестиций из страны и обесценение отечественной валюты.

Во-вторых, отрицательные ставки являются угрозой для прибыли коммерческих банков из-за снижения процентной маржи. В то же время, снижение процентных ставок положительно скажется на всех компаниях с долгами (в коронавирус это касается большинства) и даст возможность бизнесу осуществлять дешевые заимствования.

В-третьих, отрицательные ставки в экономике могут привести к накоплению рисков в стране из-за поиска доходности. Когда ставки по безрисковым инструментам практически нулевые, у инвесторов есть стимулы для увеличения доли рисковых активов в портфеле.

На мой взгляд, банк Англии открыт к нетрадиционным мерам стимулирующей ДКП не только из-за стремления расширить кредитование, но и из-за перспективы ослабления фунта относительно евро и доллара.

Снижение курса фунта может стать неплохой поддержкой британских производителей на рынке международной торговли. Особенно это актуально в связи с Брекситом, из-за которого Британия находится в поиске новых рынков сбыта экспортной продукции. Экспорт в ЕС составляет почти половину от общего британского экспорта, а в результате переговоров между странами все может закончиться высокими тарифами на экспорт в Европу.

Более того, сейчас центральные банки всех развитых стран активно проводят количественное смягчение, что само по себе может привести к ослаблению фунта.

В связи с относительно повышенными страновыми рисками в Великобритании из-за Брексита, я бы не стал ожидать введения отрицательных ставок в ближайшие месяцы. Регулятору для начала следует хорошо обосновать, почему отрицательные ставки в принципе принесут экономике больше пользы, чем вреда.

Тем не менее, заявление о рассмотрении политики отрицательных процентных ставок говорит о готовности регулятора продолжать стимулировать экономику по мере возможностей и о его относительной толерантности к ослаблению фунта.

Сейчас данные по экономике Англии лучше ожиданий, но регулятор понимает неопределенность и риски. Открытость банка Англии к рассмотрению нетрадиционных мер, наподобие отрицательных ставок, на мой взгляд, является сигналом к тому, что в случае усугубления кризиса Банк Англии будет готов, как минимум, ускорить темп расширения баланса.

Нескончаемый цикл количественного смягчения от центральных банков навеял мне мысль. Вдруг, в скором времени, мы будем наблюдать (или уже наблюдаем) ситуацию, когда регуляторы развитых стран будут продолжать печатать деньги с целью снизить курс отечественной валюты в борьбе за конкурентоспособность товаров?

Похоже, тот процесс, о котором я предупреждал, уже пошел. Когда, видя ослабление доллара относительно других валют, европейцы и англичане не остаются в восторге и отвечают встречными мерами. Как, например, сейчас это делает Банк Англии. Так что и англичане, и европейцы, судя по всему, будут бороться с ослаблением доллара. Потому что для их экономик рост отечественной валюты к доллару так же выгоден, как зайцу, на бегу от лисицы, включать стоп-сигнал.

Сегодня Эльвира Набиуллина порадовала нас брошью с изображением паузы. Речь, очевидно, идет о паузе в смягчении ДКП.

Это, конечно, не остановка курса стимулирующей монетарной политики, а только пауза. Тем не менее, это знак того, что ЦБ высоко оценивает вероятность реализации геополитических рисков для России.

Вот и рубль начал резкое ослабление. За час курс доллар/рубль вырос практически на 50 копеек (или на 0,7%).

История этого падения началась со снижения ключевой ставки центральным банком Турции. Это навеяло определенные мысли, так как сейчас практически все регуляторы снижают ключевые ставки и вводят программы поддержки для расширения кредитования. Отсюда возникает резонный вопрос: насколько стимулирующая монетарная политика опасна для развивающихся экономик?

В развивающихся странах – повышенные инфляционные ожидания. В большинстве подобных стран денежная эмиссия для покрытия бюджета либо практикуется, либо не так давно практиковалась, отчего у населения сохраняется низкое доверие к регулятору и высокие инфляционные ожидания. Таким образом, снижение ставки в развивающихся странах оказывает большее инфляционное давление на экономику, чем, например, в развитых. Повышенная инфляция может не наблюдаться непосредственно во время кризиса, так как спрос низкий, но после пандемии давление может усилиться.

Тем не менее, перспектива инфляции, на мой взгляд, не так уж страшна в такие тяжелые времена для развивающихся экономик. Есть более значимые факторы, которые могут спровоцировать проблемы в ходе стимулирующей ДКП в развивающихся странах.

Зависимость развивающихся рынков от иностранного капитала. Во время коронавируса растет спрос на валюту развитых стран. Из развивающихся стран, напротив, происходит отток инвестиций. Получается, что регуляторам стабильных и устойчивых экономик рост спроса на валюту предоставляет дополнительное пространство для стимулирования. Иными словами: можно снижать ставку, все равно инвестиции не утекут. Тем временем из развивающихся рынков иностранные инвестиции и так уходят, а снижение ставки только усугубляет этот процесс. Вот вам и результат: с начала года турецкая лира падает на 19%, бразильский реал – на 27%, аргентинское песо – на 24%.

Высокая долларизация. В развивающихся странах ставки выше, чем в развитых. Это привлекает иностранные инвестиции, что само по себе хорошо. Тем не менее, инвесторы опасаются валютного риска, поэтому достаточно большая доля обязательств банков (да и не только) номинирована в долларах или евро. Когда активы в отечественной валюте, а обязательства – в иностранной, то обесценивание отечественной валюты бьет по экономике очень болезненно, приводя к банкротствам.

Высокая роль банковского сектора. В развивающихся странах рынок ценных бумаг не так развит. Основным способом привлечения ликвидности является банковский кредит. Банковская система доминирует над рынком ценных бумаг, что создает системный риск: банкротство одного банка может привести к «эффекту домино». Теперь вспомним предыдущий пункт – у банков часть пассивов находится в иностранной валюте. Получается, что обесценивание отечественной валюты становится еще более рискованно для всей экономики страны.

Самое неприятное, что все эти факторы усугубляют друг друга, а это повышает непредсказуемость мер политики и реакции инвесторов.

Именно поэтому сейчас мы и наблюдаем ситуацию, когда регуляторы развивающихся стран не знают, чего больше опасаться: повышения ключевой ставки или ее снижения. Вот и приходится центральным банкам бороться с симптомами долларизации. Турция тратит резервы и взятые взаймы свопы в надежде, что все «само рассосется». Аргентина вводит налоги на покупку долларов. Все дружно берут кредиты в иностранной валюте и надеются на лучшее.

В столь нестабильные времена развивающиеся страны крайне уязвимы. Причем высок риск наступления одновременно нескольких кризисов: валютного, банковского, долгового. Так что, когда в таких странах, как Турция, Аргентина, Бразилия, Мексика и т.д. происходит обесценивание отечественной валюты, не стоит оставлять это без внимания.

В своем выступлении на заседании Правительства глава Минэкономразвития Максим Решетников заявил, что ожидает возврата курса рубля до конца года в более комфортное для него значение – порядка 70-71.

Что думаю по этому поводу? В принципе, если рассматривать исключительно текущие экономические факторы, господин Решетников абсолютно прав. Действительно, комфортный уровень пары USD/RUB сегодня, вполне возможно, и правда находится где-то на уровне, близком к 70.

Однако, есть несколько дополнительных моментов, которые, как мне кажется, нельзя не принимать в расчет.

1. Геополитика. Впереди выборы самого влиятельного человека мира. Схватка будет ожесточённой. Велика вероятность, что, в результате частичного голосования по почте, результаты выборов одной из сторон признаны не будут. Так что «веселуха» на рынках будет еще та. О какой стабильности рубля в этих условиях мы можем говорить? 2. Меры по увеличению налоговых поступлений в бюджет, на которые так рассчитывает наше правительство, принесут не более полутриллиона рублей, при потребности порядка 1,5-2 триллионов. Не получится, хоть ты тресни. Почему? Долго объяснять, на днях обязательно детально обсудим. Дефицит нашего бюджета можно покрывать или поисками дополнительных доходов (что вряд ли легко получится), или дополнительными заимствованиями на внутреннем или внешних рынках, или, наконец, … небольшой девальвацией. Более того, этот рецепт очень хорошо известен нашим властям. И вы наивно думаете, что им, из душевного благородства, не воспользуются? Не смешите мои потертые тапочки. Тем более, что небольшую дополнительную девальвацию всегда можно списать на внешние зловредные обстоятельства, коих в наличии хоть отбавляй. Нет, ничего драматического я не жду. Но вполне допускаю заплыв в сторону 77-79 параллели. Почему бы и нет? 3. И на закуску. А что, санкции уже все закончились? Я думаю, они еще и не начинались. В ходе предвыборной борьбы в США только ленивый нам с вами не пригрозит новыми страшилками. Впрочем, в случае победы Трампа Первого (и такого, очевидно, последнего), все будет выглядеть не слишком страшно. А вот победа Сонного Дедушки будет не самым большим праздником для РФ в целом рубля в частности.

Вывод из всего вышесказанного. Очень хотелось бы верить в то, что ожидания господина Решетникова будут близки к истине. Но… омерзительная штука под названием жизненный опыт не позволяет сильно обольщаться. Хочется верить во все доброе, светлое и хорошее. Но этот опыт….

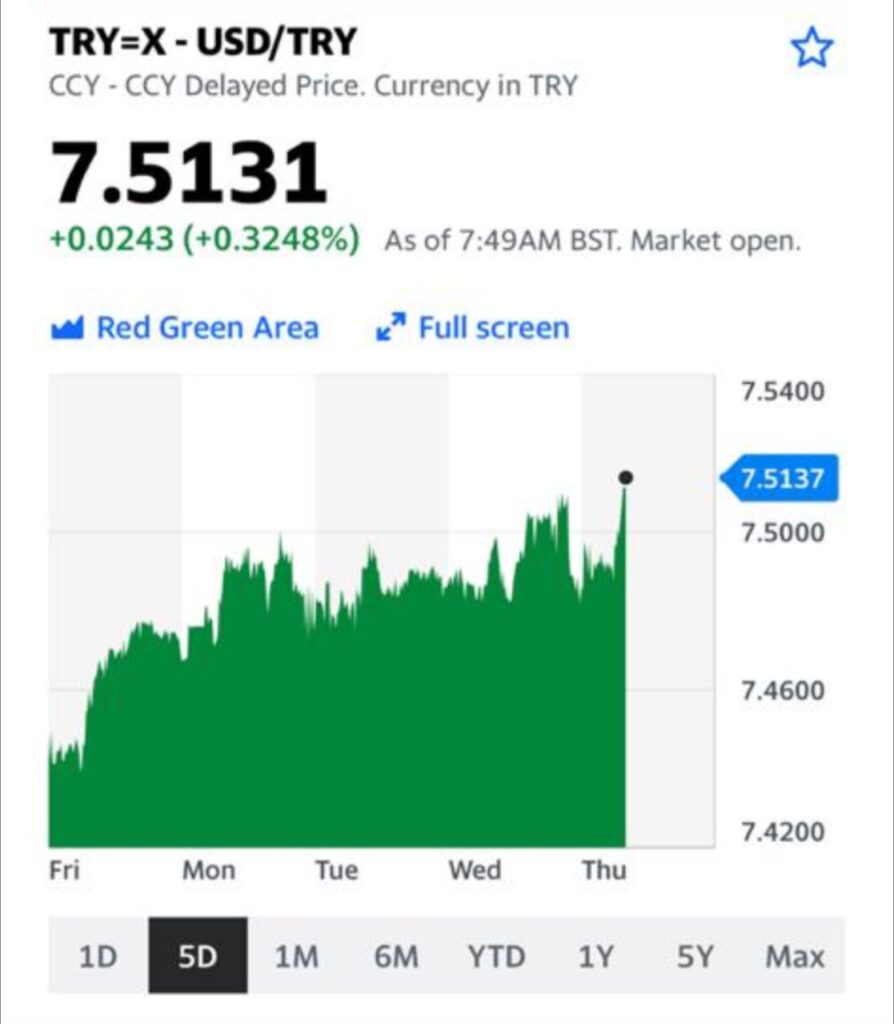

А вот, собственно, то, о чем мы с вами говорили много раз за последне время. Ждали мы, ждали и… дождались. Есть шанс, что падение лиры продолжится.

Более того: это падение может послужить дополнительным триггером для просадок на рынках валют развивающихся стран. Возможный обвал лиры – это серьезно.

Продолжаю держать шорт на лиру. Открываю шорт по рублю.

“Здравствуйте, сейчас все обсуждают, что в горизонте 1-2 месяца будет падать курс доллара и фунта. В целом давно хотел закупится валютой (доллар, евро, фунт, швейцарский франк), и отсюда много вопросов: 1) Есть ли смысл продавать текущие доллары, чтобы потом купить больше по меньшему курсу? 2) Есть ли прогнозы, по какой стоимости уже можно закупать доллар и фунт? 3) Имеет ли смысл закупать евро и франк сейчас или надо подождать?».

Возможно, я ошибаюсь, но, кажется, вы меня держите за ясновидящего

Сейчас вот кааак потру хрустальный шар… Раскину карты таро… Помолюсь на стоящий в кабинете череп «Бедного Йорика»… И сразу все все выложу.

Ну да ладно. Попробую, как могу, ответить на этот вопрос.

1. Никто и никогда вам не скажет – купите именно сейчас и именно ту или иную валюту и будет вам счастье. А если скажут, не думайте, что это решение единственно верное.

2. Почему вы считаете, что доллар обязательно упадет? Кстати, американцы-то спят и видят, чтобы это случилось. Но не так все просто в этой жизни. Падение курса доллара приведет к улучшению экспортных условий для США, но реально будет страшнейшим ударом для европейцев, и не только для них. Уверяю вас, европейцы и остальные не будут сидеть спокойно и ждать, чтобы американские товары на полках магазинов начали теснить европейские аналоги.

3. Если мы ставим себе целью выход из одной валюты в другую, мы должны очень четко понять – для чего мы это делаем.

Тут есть несколько вариантов:

– Опасения, что в обозримом будущем можно получить серьезные геополитические встряски или обвалы рынков.

Тогда все понятно, речь идет о том, чтобы войти в японскую йену или швейцарский франк – самые защитные валюты мира. С некоторых пор в качестве защитной валюты неплохо работает израильский шекель. Но это очень специфическая история. Не стал бы ее массово рекомендовать.

– Спекуляция, поскольку мы по какой-то причине полагаем, что одна валюта может просесть или, наоборот, подняться относительно других.

Тогда у нас имеется огромный набор инструментов. Не обязательно именно продавать одну валюту и покупать другую. Есть возможность приобрести опционы или фьючерсы. Или сделать форвардный контракт. Есть еще инструмент под названием “валютные свопы” и тд. Другое дело, что с помощью деривативов мы с вами можем достаточно быстро и с высокой степенью гарантии остаться без штанов.

– Ну и наконец, валютная операция может носить страховочный характер. Так называемый хедж. К примеру, вы продаете квартиру в рублях, но обязательства у вас в долларах или евро.

Тогда, опять же, валютная отсроченная сделка вам необходима.

Так что, вариантов масса. И механизмов, соответственно, тоже хватает.

Если вернуться к вопросу читателя. Я лично абсолютно не убежден, что сейчас наилучший момент для продажи долларов. Не исключу, что евро может дойти до 1,21, фунт – до 1,32, а канадец – до 1,27. И ради этого городить огород?

Не забываем, есть еще такая замечательная штука – транзакционные издержки. Они не так уж велики, если, конечно, не работать через израильских или швейцарских банкиров (особенно первые – это «кровосиси», как говорил один известный политический деятель, еще те ). И тем не менее, для получения объективной картинки, необходимо закладывать их в расчеты.

Один из читателей высказал очень интересную мысль. С учётом введения НДФЛ на вклады и купоны, реальная ставка для физлиц со следующего года станет отрицательной. Как скоро к гражданам придет осознание данного факта? Какой, скорее всего, будет новая модель размещения средств (недвижимость, акции, увеличение трат)?

Вопрос очень актуальный и интересный. Борьба за отмену налогов на купоны по облигациям для стимулирования фондового рынка России длилась очень долго и вроде бы увенчалась победой. Но коронавирусный кризис перечеркнул все достижения на этом фронте, и с 2021 года нас вновь ждет НДФЛ 13%.

Куда перейдут средства инвесторов? Где искать альтернативные возможности?

Четкой альтернативы в России такому обширному классу инструментов, как облигации, нет. Недвижимость не сравнится по ликвидности, да и по доходности, как правило. Акции не сравнятся по рискам. Рынок ETF не развит, да и налоги затронут ETF точно так же, как и базовый инструмент.

Что все-таки изменится на рынке облигаций? Полагаю, что инвесторы никуда не уйдут, но кому-то придется платить налог. Скорее всего, его между собой «разделят» эмитенты и инвесторы. Доходность на рынке вырастет, компенсируя потерю на налогах, но не настолько, чтобы полностью «закрыть» эти потери. А стоимость заимствований на рынке для эмитентов станет выше.

Кто в итоге будет в выигрыше? Только бюджет. Для эмитентов и инвесторов это означает «выпадение» некоторых доходов. В целом, введение НДФЛ на вклады и купоны немного снижает глобальный внутренний спрос в экономике и может оказывать определенное давление на рост ВВП.

Мне очень нравится то, как американцы смешивают в одну кучу отмывание денег, проблемы с заходом кораблей, и т.д. Главное – эффективное решение своих экономических и политических задач.

Хочу напомнить господину Помпео: россияне давно не пользуются кипрскими банками, поскольку наступать на грабли мы умеем, но не до такой же степени. Киприоты один раз нас научили, как с улыбкой, мягко и вдумчиво, конфисковать деньги. Потому господин Помпео опоздал, как минимум, лет на пять; на Кипре русских денег практически нет.

Интересно, а Помпео пытался хоть раз отмывать деньги? Или он только слышал это слово? Советую ему, на будущее, «поотмывать» их с помощью кипрских банков. Смешно уже.

Сегодня само понятие «отмывание денег» носит мифический характер, поскольку тотальный комплаенс и заморозки платежей сделали своё дело.

Впрочем, поговорить об отмывании всегда приятно! Был бы русский, а что ему «пришить» всегда найдётся. Главное, срубить политические дивиденды.

В этом вопросе происходят по крайне неприятной причине. Она заключается в том, что сегодня в рыночные цены активов заложено продолжение вливаний ликвидности в экономику со стороны ФРС.

Пауэлл, нынешний председатель ФРС, давно высказывал мнение, что с количественным смягчением сопряжены значительные искажения, поэтому в октябре 2017 года стартовала программа снижения баланса ФРС на $50 млрд в месяц. Но и эту программу пришлось свернуть, начиная с сентября 2019 года. В связи с падением экономической активности, баланс начали снова наращивать.

Даже в более-менее спокойные времена ФРС не удавалось сжать баланс в достаточном объеме. Сократить свое присутствие на финансовых рынках в посткоронавирусной американской экономике будет еще сложнее. ФРС проникает во все большее количество сфер экономики в ходе программ поддержки, это усугубляет уже присутствующие на финансовых рынках искажения в ожиданиях и оценке активов. То, что мы наблюдаем сейчас, можно назвать «иглой количественного смягчения», с которой не так просто слезть.

К слову, наша страна уже десятки лет пытается слезть с «нефтяной иглы». И что? Процесс «слезания с игл» – это процесс вечный.

Все программы количественного смягчения ФРС до пандемии пополнили баланс системы максимально на $3,5 трлн. Перед началом пандемии регулятору удалось снизить активы лишь на $350 млрд. То есть ФРС удалось избавиться только от 10% того, что они скупили, начиная с 2008 года. Причем, даже до пандемии, регулятор планировал наращивать баланс, а не его снижать. Из-за пандемии ФРС купила активов еще на $2,8 трлн. То есть, если ФРС захочет, например, полностью перестать вмешиваться в финансовый рынок, ей нужно будет избавиться от почти 90% купленных ею ценных бумаг.

Для того, чтобы осознать, насколько это нереализуемо, достаточно вспомнить, что за 11 лет (после кризиса 2008) ФРС смогла продать только 10% купленных ценных бумаг. Ситуация усугубляется еще и тем, что зависимость экономики от количественного смягчения в ходе пандемии стала значительно выше. Более того, из-за искажений, которые только растут от вмешательства ФРС, будут расти и риски на финансовом рынке. Значит, кризисы, с которыми будет сталкиваться США после коронавируса, будут бить по экономике сильнее, если ФРС прекратит печатать деньги.

Чем дальше ФРС заходит, тем сложнее будет начать снижать баланс в дальнейшем. Причем я говорю не только про этот кризис и его последствия, но и про будущие кризисы.

Возникает резонный вопрос: когда ФРС прекратит печатать деньги?

В любой экономике всегда бывают кризисы, причем они, как правило, длятся дольше оживлений. Поэтому зависимость американской экономики от ликвидности ФРС, судя по всему, будет вынуждать регулятор печатать деньги всегда.

Есть ли этому предел? ФРС будет намеренно снижать свой баланс только когда потери от этой политики будут меньше, чем потери от удержания баланса на старом уровне. Как мы понимаем, для США потери от снижения баланса потенциально очень большие. Поэтому достаточно сложно себе представить что-то хуже обвала рынков при прекращении QE. Возможно, сопоставимым по тяжести явлением можно считать двузначную годовую инфляцию и/или серьезную девальвацию доллара. Тогда ФРС, возможно, сможет пойти на целенаправленное сужение баланса. В любом случае, такая политика не обойдется без потрясений для экономики.

В ближайшем будущем ФРС точно не будет решительно избавляться от купленных активов. В далеком будущем, скорее всего, тоже.

Вывод. ФРС так и будет жить с огромным балансом, как, например, живет Япония с госдолгом к ВВП более 200%. И никуда им от этого не деться. Более того: красивые слова о том, что с этим безобразием что-то надо делать, баланс ФРС будет продолжать расти.

До каких величин? Думаю, это решать уже нашим внукам.

– Времена сейчас нестабильные: рубль колбасит, впереди выборы Президента США, возможно, ждем новую сильную волну заражений, закрытия границ и прочих бед. Может, взять да и закупить на все или почти на все золота вместе с серебром как защитных активов? И спокойно себе пойти отдыхать. Вон, золото как хорошо себя проявило за последнее время! Глядишь, и дальше будет радовать инвесторов хорошей отдачей.

Решил разобраться. В конце концов, рекомендовал к приобретению драгметаллы еще давно – более года назад. В основном речь тогда шла об акциях золотопроизводителей. И они дали очень неплохую отдачу.

Продолжает ли золото оставаться защитным активом?

Ответ на этот вопрос зависит от того, защиту от каких экономических процессов вы подразумеваете. Как я писал на этой неделе, золото – это редкий металл и реальный актив. Именно из-за этих свойств его воспринимают как «тихую гавань». При этом важно понимать, что золото защищает не от всех бед. Разберемся в этом вопросе поподробнее.

1. Геополитические риски

Политические события, такие как выборы, изменение политических режимов, террористические акты, торговые переговоры, внутренняя напряженность, ядерные программы и т.д., влияют на деловые циклы, рынок акций, ожидания агентов. Поэтому достаточно естественно, что инвесторы реагируют на геополитическую неопределенность ростом спроса на золото. Как минимум, потому что цены на драгоценные металлы не показывают значимой корреляции с деловыми циклами.

Существует великое множество примеров, когда цена золота росла из-за политических рисков. Например, в конце 1970-х годов произошло множество потрясений, включая Иранскую революцию в 1978 году, Ирано-Иракскую войну в 1979 году, вторжение Советского Союза в Афганистан в декабре 1979 года. Цены на золото выросли на 23% в 1977 году, на 37% в 1978 году и на 126% в 1979 году.

Или, например, после террористического акта 11 сентября 2001 г. цены на золото в тот же день резко выросли на 5%. Та же ситуация произошла в 2014 г., когда появились слухи о возможном вмешательстве США в Сирию.

Цены на золото росли и из-за напряженности вокруг ситуации в Крыму. В связи с угрозами санкций в отношении России со стороны западных стран 3 марта 2014 года апрельский фьючерс на золото вырос на 2,5%.

Из недавних примеров можно привести убийство иранского генерала Касема Сулеймани 3 января 2020. Повышенные опасения того, что напряженность между США и Ираном может вылиться в вооруженный конфликт, привело к росту спроса на золото. Фьючерсы на золото с поставкой в феврале выросли почти на 1%, до $1524 за унцию.

Можно достаточно уверенно сказать, что золото является оптимальным защитным активом во время геополитической нестабильности.

2. Инфляция

Ожидание роста цен сопряжено с перспективой роста спроса в экономике и/или вливания ликвидности в будущем. Это заставляет инвесторов опасаться вложений в долгосрочные облигации.

Сразу отмечу, что четкой связи между ценой золота и инфляционными ожиданиями не прослеживается. Но инфляционные ожидания населения, на самом деле, и не являются определяющими в данной ситуации.

Чтобы понять, защищает ли золото от инфляции, нужно сравнить его цену с инфляционными ожиданиями инвесторов. Динамика золота показывает вполне устойчивую связь с ценой американских казначейских облигаций с защитой от инфляции. Спрос на эти облигации растет как раз тогда, когда инвесторы опасаются будущей инфляции.

Таким образом, ожидание инвесторами роста цен в будущем приводит к росту спроса на золото.

3. Падение рынка

Во время экономического спада активы теряют в цене. На первый взгляд кажется, что должна снижаться только стоимость ценных бумаг компаний, несущих потери или банкротящихся правительств. Однако и золото нередко проседает из-за кризиса. Например, во время кризиса 2008 г. золото потеряло в стоимости 30%.

Падение золота было меньше снижения основных индексов, да и цена его вернулась к докризисному значению уже к августу 2009 – значительно раньше, чем, например, индекс S&P 500, который вернулся к докризисному уровню только в 2012 г.

Является ли золото защитным активом во время кризиса? Вопрос творческий. С одной стороны, чаще всего снижается оно меньше, чем биржевые индексы, да и восстанавливается быстрее. С другой, – ему здесь явно есть лучшие альтернативы.

Итак.

Когда речь идет о геополитических потрясениях или об инфляции, золото является защитным активом из-за того, что экономическое положение агентов не меняется, и они перераспределяют средства в пользу «тихой гавани».

Если говорить о ситуации падения рынков, она сопряжена с падением доходов инвесторов и, соответственно, с падением спроса и на драгоценные металлы в том числе.

Преимущества диверсификации от добавления золота в портфель очевидны, так как драгметалл не имеет прямой корреляции с деловыми циклами. Тем не менее отсутствие корреляции и отрицательная корреляция – это совсем разные вещи.

Золото не менее волатильно, чем акции, и оно вполне может терять в цене. Так что следует быть осторожным в формулировке «защитный актив» и четко разделять, от каких процессов золото защищает, а в какие моменты «тихой гавани» в золоте, возможно, искать не стоит.

В заключение.

Риски инфляции сегодня более высоки, чем ранее. Постоянно можно ждать чего-нибудь эдакого от геополитики: Индия vs. Китай. Турция vs. Греция. США vs. Иран. Беларусь. Сирия. Ливия. Венесуэла. Половина Африки. Северная и Южная Кореи. Гонконг.

Cтолько есть в мире «замечательных» мест, где вдруг может стать очень «весело».

Ну и наконец. Разве печатный станок уже выключили?

Причин продолжать держать драгметаллы в портфелях еще хватает. Однако с одним нюансом: если на рынках начнутся падения, драг металлы и их производные нас от этого не спасут.

Не так давно опубликовал пост о том, кем востребованы наши внутренние долги, ОФЗ.

Необходимо дополнительно отметить, что привлекательность наших «домашних» суверенных бондов для нерезидентов сейчас значительно снизилась. Раньше они могли использовать разницу в ставках для получения дополнительного дохода, а теперь этот дифференциал сократился до 3% пунктов на коротком участке кривой. В то время как ранее он мог достигать и 7-8% пунктов.

Была возможность эффективно реализовывать стратегию «carry trade», занимать в долларах по низкой ставке, хеджировать курс рубля и получать фиксированную доходность в долларах до 5% годовых. При незначительных кредитных рисках. По эмитенту с инвестиционным рейтингом. Сейчас другие времена и наплыва нерезидентов, которые двигали курс рубля вверх, а кривую доходности ОФЗ вниз, ожидать уже не стоит. В целом, это пересекается с гипотезой о том, что ЦБ принялся стимулировать государственные банки для покупок ОФЗ в больших объемах.

К чему все эти рассуждения? Происходящее может быть ещё одним фактором для дополнительной слабости рубля.

Еще раз повторю: в нынешних условиях не вижу никаких возможностей для нашего ЦБ снижать ставку.

Изучаем матчасть во флоутерах. И стараемся избегать рублевых бумаг с погашением дальше чем 2022-2023 годы.

Общие активы на балансе ФРС за неделю, закончившуюся 9 сентября, упали на $7 млрд по сравнению с предыдущей неделей – до $7,01 трлн. За этот отрезок времени индекс S&P500 снизился на 5%. На мой взгляд, это, скорее, небольшая коррекция, в силу совсем уж перегретого технологического сектора.

С пика 10 июня совокупные активы ФРС снизились на $158,3 млрд, а S&P за этот отрезок времени вырос на 10,7%. В этом нет ничего удивительного, ведь денежная масса за этот период выросла на $326 млрд. Рост произошел за счет депозитов, то есть ликвидность остается на финансовом рынке и совсем неудивительно, что индексы, в целом, пока растут.

Вопрос в том, как рынок отреагирует, когда все эти деньги пойдут в реальный сектор. Тем не менее, пока объективных причин для масштабной коррекции не вижу. Точнее, объективные причины есть: это общая перегретость рынка. Но пока денежная масса растет и ФРС готова продолжать покупку активов, ничего меняться не будет. И, скорее всего, сильного падения на рынках не будет. А небольшая коррекция в последнее время не означает, что процесс роста на финансовом рынке прекращен.

В последнее время только ленивый не спросил о том, что думаю о судьбе рубля. Интерес усилился на фоне событий в Беларуси и просьбы Главы Правительства России российским госбанкам помочь банковской системе Беларуси.

Практически убеждён: риском для рубля эта помощь являться не будет.

Финансовая система Беларуси настолько незначительна по своим объёмам, что вряд ли хоть как-то будет на что-то влиять. ВВП Беларуси порядка 3% от российского.

Основной риск, скорее, санкционного характера.

Впереди выборы Президента США. А значит, поиск виноватых во всем мире. Американские сенаторы, во имя «доброго пиара», будут пачками вносить различные санкционные инициативы. Вот последняя.

А тут уж надо смотреть, ведь санкции санкциям рознь. 90% идей в области санкций для российской экономики – слону дробина. Но есть и неприятные, болезненные. Впрочем, сегодня есть ощущение, что до новой каденции МегаДед вряд ли будет одобрять и ратифицировать весь этот бред.

В принципе, ничего неожиданного. Мы с вами это предсказывали еще месяца три назад, когда спорили с уважаемым Германом Оскаровичем и аналитиками Альфа Банка.

Однако, и ребята из ММI признают. Основные риски – не здесь, а, скорее, в теоретических грядущих санкциях.

Полагаю, что в ближайшее время нас вряд ли «порадуют» долларом по 80-82. А вот полетать вокруг 75-76 параллели, это да, это можем.

На днях поступил вопрос от подписчика касательно акций «Норильского никеля» (GMKN RX). В частности, вопрос касался дивидендов. Решил написать об этом отдельно, поскольку данная тема интересует многих участников рынка.

Как известно, из-за аварии на «Норникеле» в этом году вопрос о дивидендах пока остается открытым. Глава компании Владимир Потанин выказался по этому вопросу недвусмысленно. Вместе с тем, вопрос с дивидендами, на мой взгляд, весьма творческий. Тем более, в компании есть силы, чрезвычайно заинтересованные в том, чтобы выплаты все же состоялись. Давайте попробуем разобраться, сможет ли позволить себе ГМК дивиденды в этом году, с учетом громадного штрафа от Росприроднадзора.

Как известно, ведомство насчитало штрафа примерно на $2,1 млрд. «Норникель», со своей стороны, зарезервировал эту сумму в 1 полугодии 2020 г., показав при этом 50%-е снижение EBITDA. Действительно, такой расклад, да еще на фоне глобального локдауна, к дивидендам не располагает.

С другой стороны, во 2 полугодии 2020 г. цены на базовые металлы показали весьма значительный рост. Так, стоимость меди к текущему моменту возросла на 26%, никеля – на 23%, палладия – на 20%. Как вы понимаете, это – ключевые для ГМК товары.

Таким образом, во 2 полугодии EBITDA компании может составить около $5,9 млрд, а в целом за год – порядка $7,7 млрд (консенсус Bloomberg), что всего лишь на 5% ниже, чем в 2019 г. и один из самых высоких показателей за всю историю компании. Затраты на штраф, таким образом, будут полностью компенсированы. Чем не повод выплатить дивиденды?

Дивидендной политикой ГМК предусмотрены выплаты в размере 60% годовой EBITDA при условии, что Net debt/EBITDA ниже 1,8х. Полагаю, что к концу 2020 г. это условие будет выполнено: на конец 1 полугодия коэффициент составил около 0,95х.

Таким образом, дивиденд на акцию может составить около 2 250 руб. (при текущем курсе доллар-рубль). Это порядка 11% доходности в рублях при текущей рыночной цене.

Что может помешать? Во-первых, риски второй волны пандемии. При любом намеке на повторение локдауна цены на металлы очень быстро нырнут вниз. Во-вторых, не исключаю, что чисто технически рынки базовых металлов сегодня перегреты, и во 2 полугодии мы увидим коррекцию. Правда, без агрессии. В-третьих, не будем сбрасывать со счетом геополитические риски, которые сегодня обостряются.

Вывод: сегодняшние рыночные условия сигнализируют о том, что шанс на дивиденды есть, и шанс немалый. Этот сценарий также предусматривает позитивный триггер для РУСАЛа, который как никто другой заинтересован в получении дивидендов от «Норникеля».

Как будет в реальности? Давать прогнозы – дело неблагодарное. Поэтому я предпочитаю ограничиваться здравым смыслом, анализом ситуации и фундаментальными предпосылками. Выводы каждый сделает сам.

Чем меньше представители нашей власти вмешиваются в тему курса рубля относительно других валют, тем лучше. Когда некоторые «говорящие головы» от власти занимаются прогнозами в стиле «доллар по 60», это выглядит нелепо и непрофессионально. Ещё хуже, когда они нагнетают страсти. Зачем?! Пусть курсом рубля занимается Центробанк.

Полагаю, у Совфеда есть более серьезные дела, чем разглагольствовать на тему курса доллара. Зачем провоцировать бабушек бежать в обменники? Каждый должен заниматься своим делом и комментировать то, в чем компетентен.

Хорошо, что в Совфеде есть ответственные люди, которых волнует судьба бизнеса. У господина Калашникова были, скорее всего, самые благие намерения: предупредить сограждан, подготовить к возможному росту курса евро. Но, полагаю, делая такие заявления, нужна большая осторожность и взвешенность.

Похоже, ЕС со Штатами за спиной решили собрать все последние “грехи” России в один большой “шмат” новых санкций. Речь идет, прежде всего, о Белоруссии и ситуации с Алексеем Навальным.

Любой “шорох” западных лидеров в этом направлении начинает резко давить на рубль.

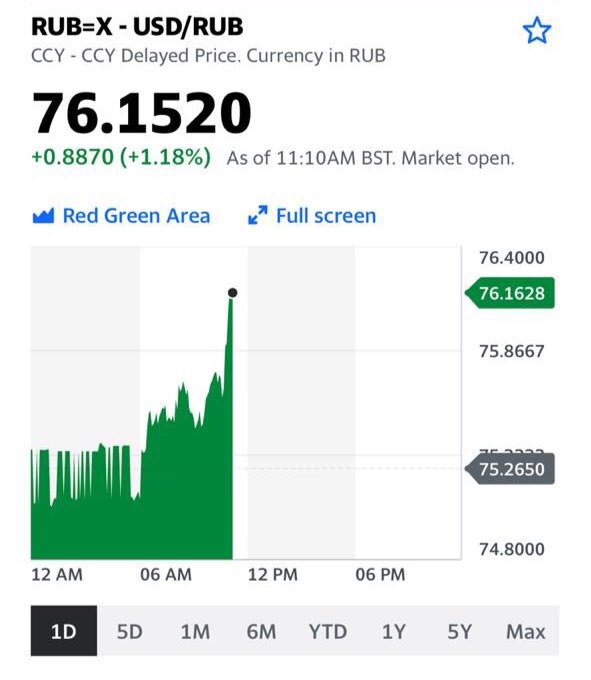

Сегодня слова Ангелы Меркель о том, что она готова связать Северный поток-2 с ответом на отравление Навального, вызвали рост курса доллара сразу на полрубля.

Валютные пары на месте. Коммодитиз – без особых изменений. Фьючерсы на индекс NASDAQ вниз, что неудивительно: перегретость технологических компаний была очевидна даже грудным младенцам. Думаю, сейчас все начнут шортить Tesla и Zoom, но в очередной раз случится что-то эдакое и шортистов снова вынесут (не исключу такой вариант развития событий). Шортисты на то и существуют, чтоб их периодически выносили.

Что ещё интересного? Пожалуй, только слабость рубля. С энтузиазмом ждём решения по новым пакетам санкций. Пока же рубль подчиняется движениям нефти, снижение которой обеспечили скидки саудитов. И энтузиаста Новака, заявившего о том, что, дескать, мы сейчас кааак привьемся и все, нефть рванет вверх… Нефть испугалась и начала снижаться.